- 5/9/2026

Petko Aleksandrov

Petko Aleksandrovيعرض بائع Dark Algo EA اختباراً عكسياً (backtest) حوّل مبلغ 1,000 دولار إلى أكثر من 11.3 مليون دولار. هذا النوع من الأرقام يجعلك تشكك في الأمر على الفور؛ فإما أن يكون مجرد ترهات ناتجة عن عملية “توفيق المنحنيات” (curve-fitting)، أو أن هناك شيئاً مثيراً للاهتمام حقاً يستحق البحث والتحقيق.

أنا لا أقوم بمراجعة المستشارين الخبراء (EA) الذين لم أختبرهم شخصياً بأموال حقيقية. لذا، قمت بتشغيل Dark Algo على حسابين خلال الأسابيع القليلة الماضية: حساب Darwinex Zero بقيمة 100,000 دولار وحساب حقيقي بقيمة 2,000 دولار. كلاهما يتم تتبعهما علناً، وكلاهما يظهر صفقات حقيقية مع سبريد (spreads) حقيقي وانزلاقات سعرية (slippage) حقيقية.

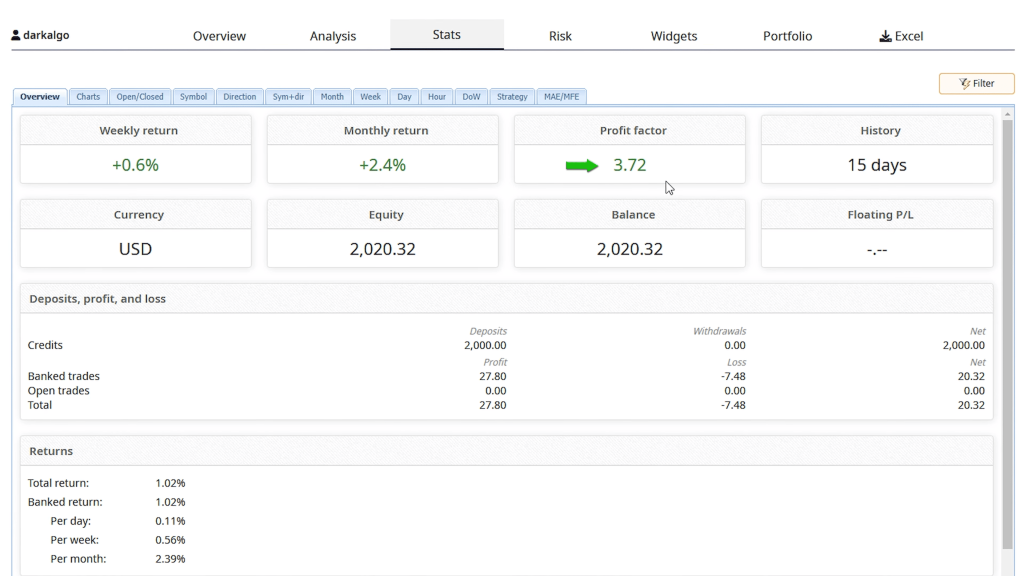

بعد أسبوعين من التداول الحي، حقق حساب Darwinex ربحاً إجمالياً قدره 703 دولار (675 دولار بعد التكاليف). أما الحساب الحقيقي فقد حقق ربحاً قدره 21 دولار، وهو ما يمثل عائداً بنسبة 1%. ليست ملايين بالطبع، ولكنها نتائج متسقة بما يكفي لتبرير إجراء تحليل جاد.

اسمحوا لي أن أشرح لكم بدقة كيف يعمل Dark Algo، وأعرض لكم تسلسلات الصفقات الفعلية التي لاحظتها، وأوضح آلية الاسترداد التي تخلق الفرص والمخاطر في آن واحد، وأكشف ما إذا كان هذا الـ EA يستحق سعره البالغ 399 دولار.

التواجد والشعبية في متجر MQL5

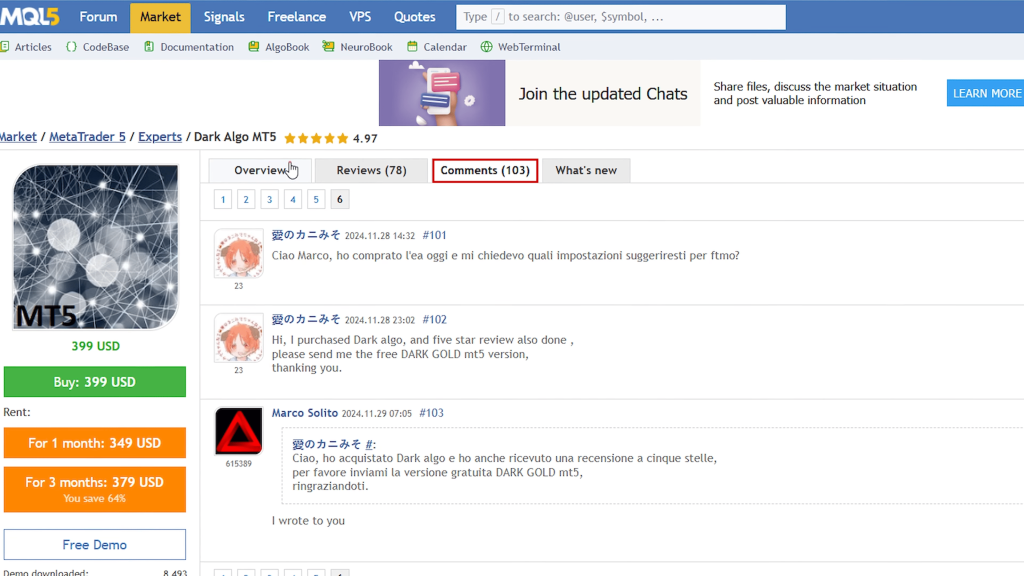

لقد بنى Dark Algo مصداقية جيدة في متجر MQL5 بوجود 78 مراجعة وقت كتابة هذه السطور وأكثر من 103 تعليق من المستخدمين. هذا المستوى من التفاعل يشير إلى اهتمام حقيقي وليس مجرد نظام عابر يختفي بعد عمليات البيع الأولية.

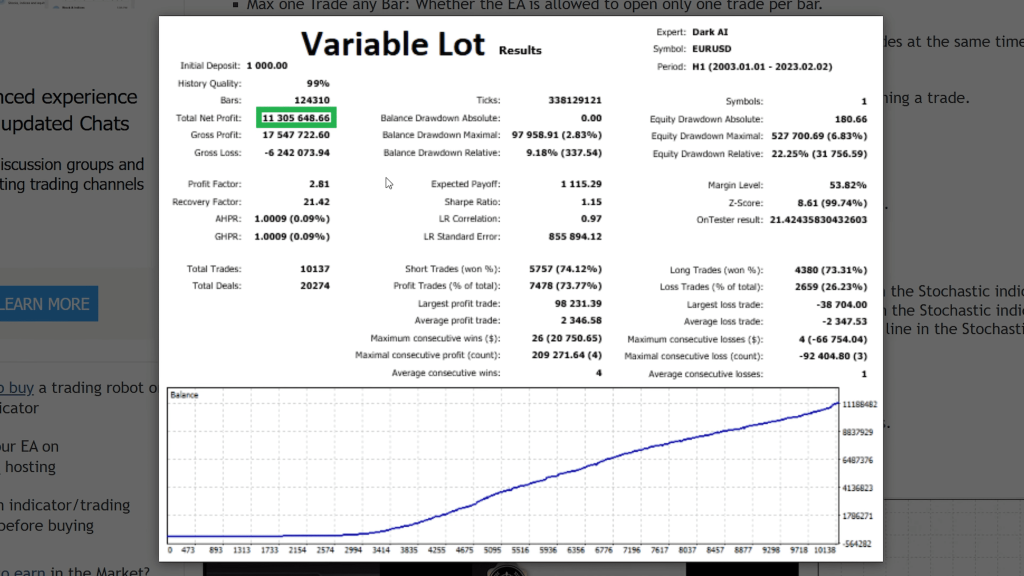

يظهر الاختبار العكسي الخاص بالبائع بشكل بارز: رصيد بداية قدره 1,000 دولار ينمو ليصل إلى 11,347,000 دولار. نعم، لقد قرأت ذلك بشكل صحيح، أكثر من أحد عشر مليون دولار من ألف دولار واحدة. كانت ردة فعلي الفورية هي الشك العميق؛ فالاختبارات العكسية من هذا النوع تشير عادةً إما إلى إعدادات غير واقعية، أو فترات زمنية مختارة بعناية (cherry-picked)، أو تحسين (optimization) عدواني للغاية سيؤدي إلى فشل الاستراتيجية فوراً في الأسواق الحية.

لكن مراجعات المتجر كانت إيجابية في الغالب، ويظهر قسم التعليقات نقاشات نشطة بدلاً من الشكاوى حول تصفير الحسابات. هذا المزيج استدعى مزيداً من التحقيق رغم شكوكي في ادعاءات الاختبار العكسي.

المواصفات الأساسية للنظام

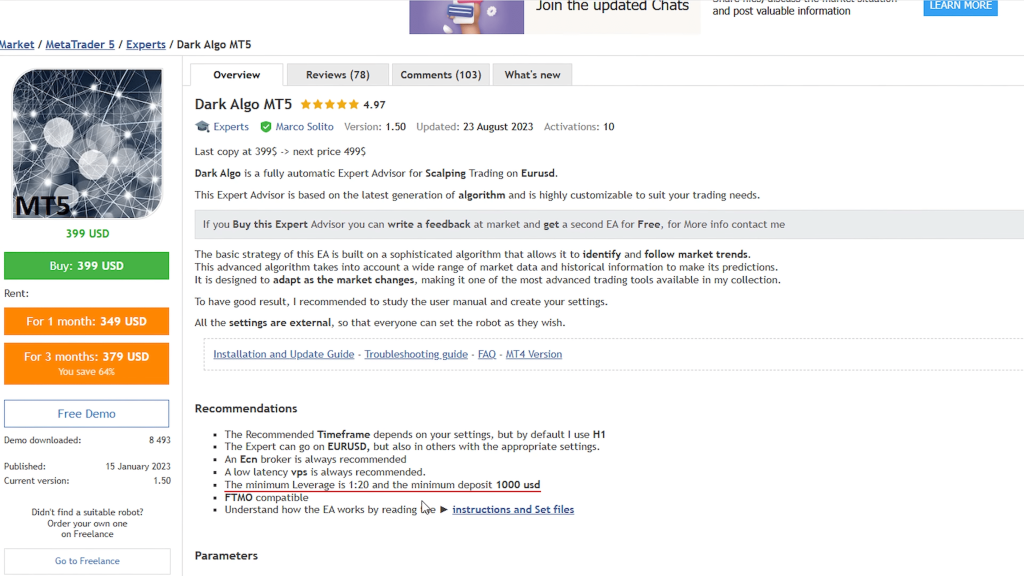

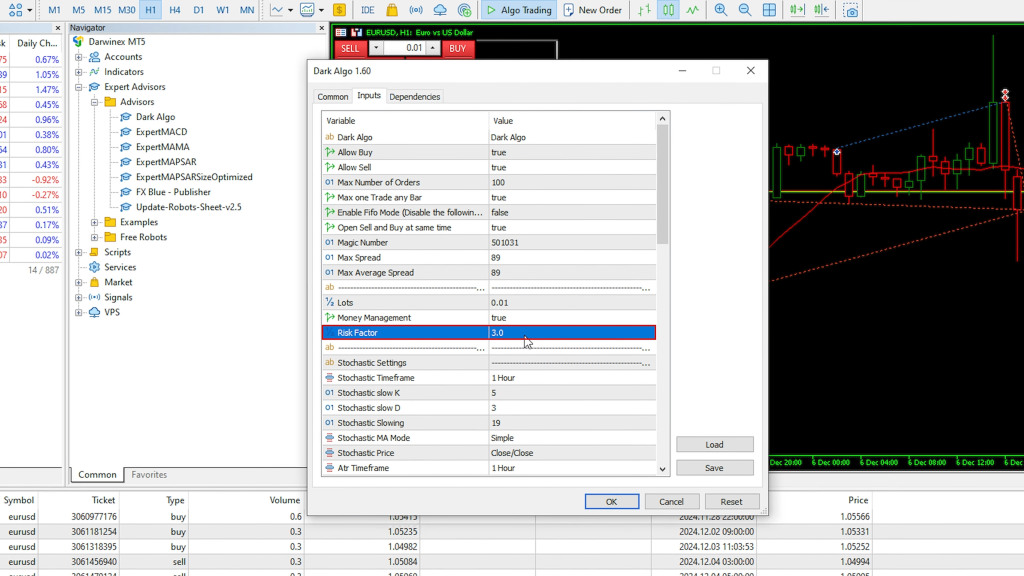

يُوصف Dark Algo بأنه نظام سكالبينج (scalping) آلي بالكامل مصمم خصيصاً لزوج EUR/USD. إليكم المواصفات الرئيسية من البائع:

الإطار الزمني: H1 (مخططات الساعة)

الحد الأدنى للإيداع: 1,000 دولار

الرافعة المالية الموصى بها: 1:20 كحد أدنى

نوع الوسيط: يُوصى بوسطاء ECN

متطلبات VPS: نعم، للتشغيل على مدار 24 ساعة طوال أيام الأسبوع

التوافق مع شركات التمويل (Prop firms): يدعي التوافق مع FTMO وشركات التمويل الأخرى

يستخدم النظام عدة مؤشرات فنية في اتخاذ قراراته:

- مؤشر ستوكاستيك (Stochastic oscillator)

- متوسط المدى الحقيقي (ATR)

- مؤشرات ملكية إضافية (تفاصيلها غير معلنة للعامة)

تأتي ملفات الإعدادات (Set files) وتعليمات مفصلة مع عملية الشراء، كما يقدم البائع أوصافاً واضحة للإعدادات المتاحة. بسعر 399 دولار، يتموضع النظام في الفئة السعرية المتوسطة إلى المرتفعة بالنسبة للمستشارين الخبراء في MQL5.

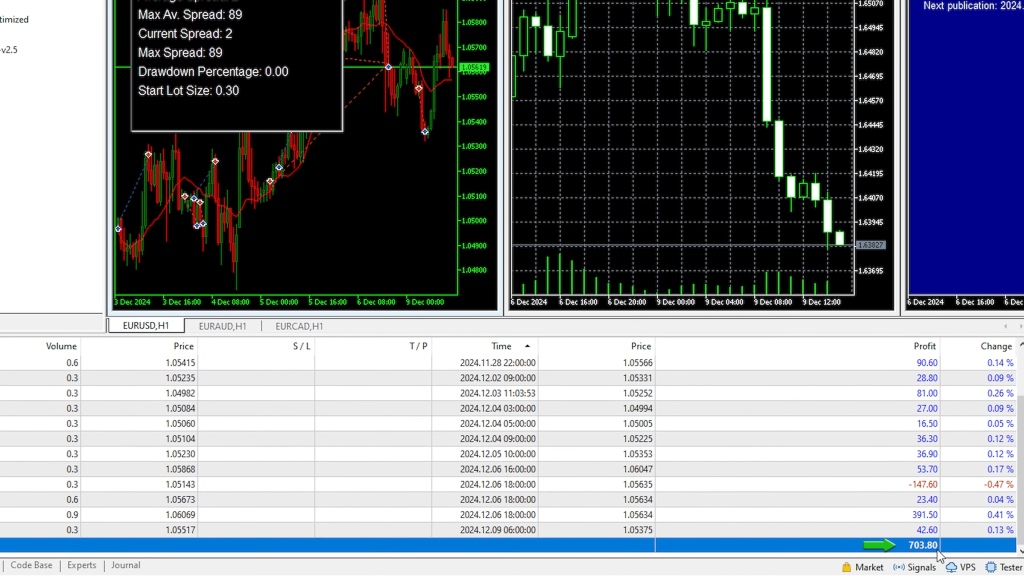

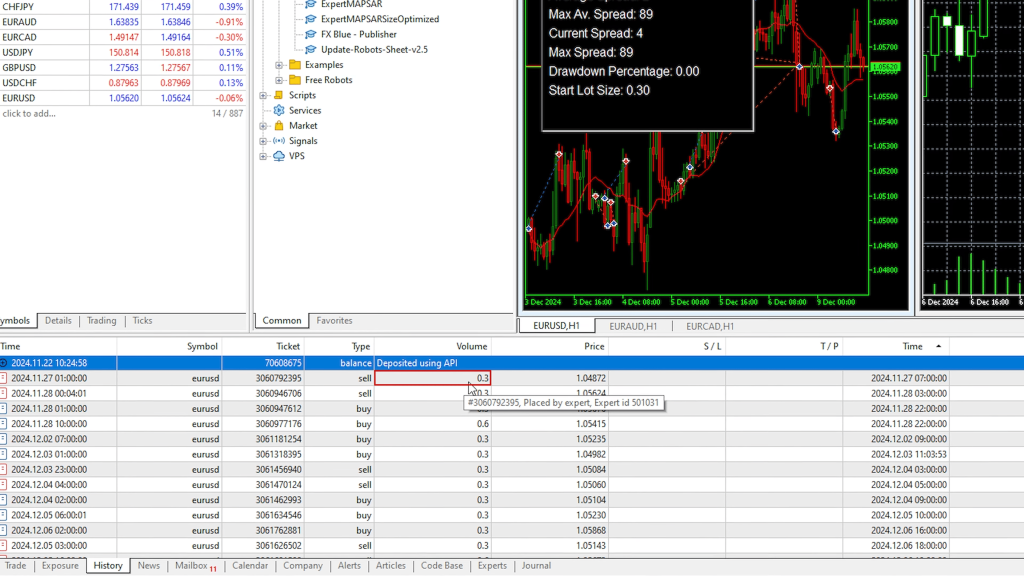

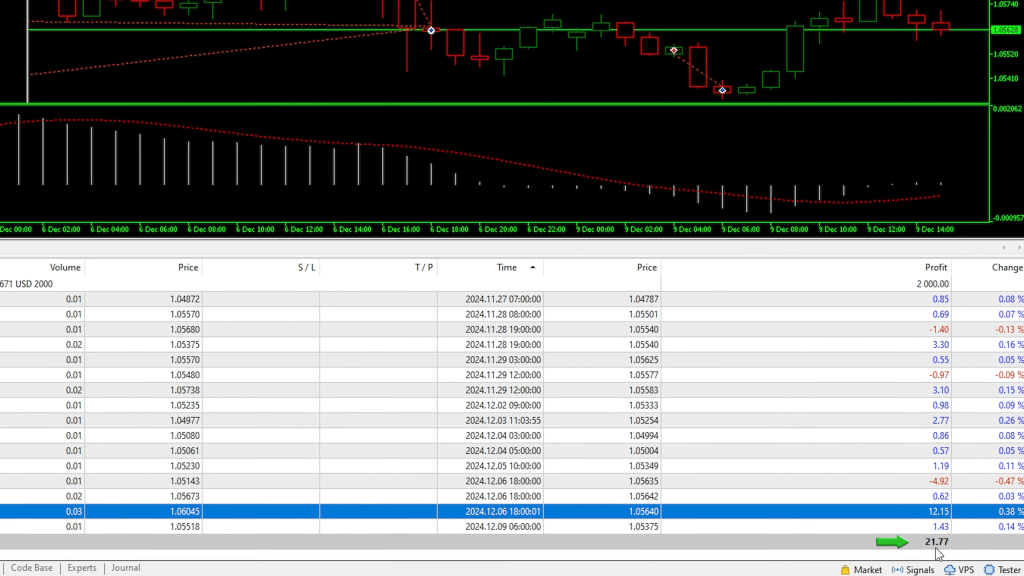

حساب Darwinex Zero: أداء أسبوعين

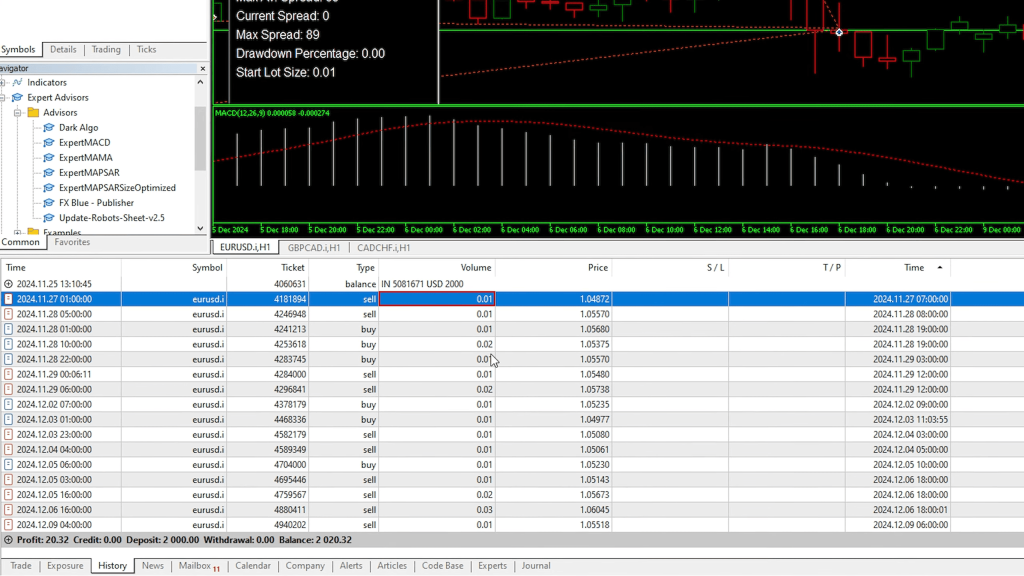

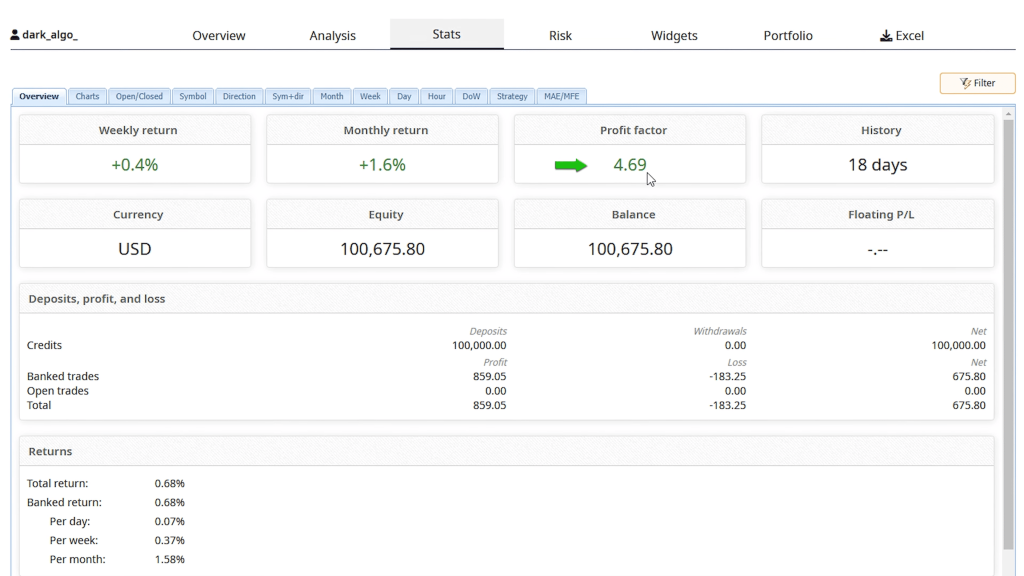

بدأت اختبار Dark Algo على حساب Darwinex Zero الخاص بي في 27 نوفمبر برأس مال قدره 100,000 دولار. بعد حوالي أسبوعين، أُغلقت آخر صفقة في 9 ديسمبر بربح تراكمي قدره 703.80 دولار إجمالي، أو 675.80 دولار بعد التكاليف.

يعمل حساب Darwinex Zero بشكل مختلف عن الحسابات الحية القياسية؛ حيث تدفع اشتراكاً شهرياً قدره 38 يورو للوصول إلى رأس مال افتراضي قدره 100,000 دولار. إذا تداولت بربح وتجاوزت مرحلة المعايرة الخاصة بهم، يمكنك الحصول على رأس مال مخصص من Darwinex نفسها، ومن ثم جذب رؤوس أموال المستثمرين.

تكمن روعة هذا الإعداد لاختبار الأنظمة العدوانية أو تلك التي تعتمد على استراتيجيات الاسترداد في بساطتها: فأنت لا تخاطر بأموالك الخاصة. إذا فشلت آلية الشبكة (grid mechanism) في Dark Algo وتصاعد التراجع (drawdown)، فإنك تخسر رسوم الاشتراك الشهري البالغة 38 يورو، وليس مدخرات حياتك.

حجم المركز وإعدادات المخاطر

>

في الحساب الذي تبلغ قيمته 100,000 USD، بدأ Dark Algo التداول بحجم 0.3 لوت. تم ضبط إعداد عامل المخاطرة عند 3، وهو ما يعادل 0.01 لوت أساسي لكل 1,000 USD في الحساب. وهذا يعتبر نهجاً متحفظاً بالنسبة لحجم الحساب.

ولكن هنا يصبح الأمر مثيراً للاهتمام: أحجام اللوت لا تبقى ثابتة. لقد لاحظت صفقات تضاعف فيها حجم المركز من 0.3 إلى 0.6 لوت، وسلاسل تراكمت فيها ثلاثة مراكز بأحجام 0.3 و0.6 و0.9 لوت على التوالي.

هذا نظام شبكي/استرداد (grid/recovery system). عندما يتحرك التداول الأولي ضد اتجاهك، يقوم Dark Algo بفتح مراكز إضافية في نفس الاتجاه بأحجام لوت متزايدة. ويتحكم إعداد المضاعف (multiplier) في هذا التوسع.

كيف يتداول Dark Algo فعلياً: الأنماط الملحوظة

اسمحوا لي أن أستعرض معكم تسلسلات تداول محددة قمت بتوثيقها لأوضح بالضبط كيف يعمل هذا النظام.

مثال 1: استرداد مركز شراء مزدوج

في 28 نوفمبر الساعة 1:00 صباحاً، فتح Dark Algo مركز شراء (long) على زوج EUR/USD بحجم 0.3 لوت. وبعد تسع ساعات، في الساعة 10:00 صباحاً، فتح مركز شراء ثانٍ بحجم 0.6 لوت (الضعف).

تم إغلاق كلا المركزين في وقت واحد الساعة 10:00 مساءً من ذلك المساء لتحقيق ربح إجمالي.

بالنظر إلى مخطط الأسعار، يمكنني معرفة ما حدث. توقع مركز الشراء الأول في الساعة 1 صباحاً حركة صعودية. وبدلاً من ذلك، تحرك السعر في البداية نحو الأسفل أو بشكل جانبي. وفي الساعة 10 صباحاً، وبينما كان المركز الأول خاسراً، قام الـ EA بفتح مركز شراء ثانٍ بحجم 0.6 لوت، وهو ضعف الحجم الأصلي.

وبحلول الساعة 10 مساءً، تحرك السعر صعوداً بشكل كافٍ بحيث وصل كلا المركزين إلى هدف الربح وأُغلقا معاً.

مثال 2: مراكز شراء وبيع متزامنة

يمكن لـ Dark Algo الاحتفاظ بمراكز شراء (long) ومراكز بيع (short) على زوج EUR/USD في نفس الوقت. لقد لاحظت تسلسلات كان فيها مركز بيع مفتوحاً بالفعل، ثم تم تفعيل مركز شراء. أُغلق مركز البيع بربح عند مستوى سعري معين بينما ظل مركز الشراء مفتوحاً، ليُغلق لاحقاً عند نقطة سعرية مختلفة.

هذه القدرة على التداول في كلا الاتجاهين في وقت واحد تزيد من المرونة ولكنها تزيد أيضاً من التعرض للمخاطر. فقد يكون رأس مالك مرتبطاً بمراكز متعاكسة، وهو أمر قد يبدو غير منطقي ولكنه يخدم منطق الاسترداد الخاص بالـ EA.

مثال 3: تراكم ثلاثي للمراكز

أكثر التسلسلات عدوانية شهدتها تضمنت ثلاثة مراكز بيع:

- المركز 1: 0.3 لوت

- المركز 2: 0.6 لوت (فُتح عندما تحرك المركز 1 ضد الاتجاه)

- المركز 3: 0.9 لوت (فُتح عندما كان المركزان 1 و2 خاسرين)

أُغلقت جميع المراكز الثلاثة في وقت واحد عندما انعكس السعر أخيراً ليضرب هدف الربح الإجمالي.

في حساب بقيمة 100,000 USD، يكون هذا المستوى من تراكم المراكز قابلاً للإدارة. فإجمالي 1.8 لوت (0.3 + 0.6 + 0.9) يمثل تعرضاً معقولاً للمخاطر. ولكن إذا قمنا بتصغير هذا الحجم إلى حساب بقيمة 1,000 USD، فإن نفس حجم المركز النسبي يصبح أكثر عدوانية بكثير.

شرح إعدادات التكوين

اسمحوا لي أن أريكم الإعدادات الفعلية التي أستخدمها وما الذي تتحكم فيه.

عامل المخاطرة (Risk Factor): 3

يحدد هذا حجم اللوت الأساسي. إعداد القيمة 3 يعني 0.01 لوت لكل 1,000 USD من حقوق الملكية. في حسابي الذي تبلغ قيمته 100,000 USD، يترجم هذا إلى مراكز أولية تبلغ حوالي 0.3 لوت.

المضاعف (Multiplier): 1

يتحكم في مقدار زيادة كل مركز شبكي لاحق. المضاعف بقيمة 1 لا يقوم بالمضاعفة فعلياً؛ بل يبدو أنه يضاعف بناءً على السلوك الملحوظ (نمط 0.3 ← 0.6 ← 0.9).

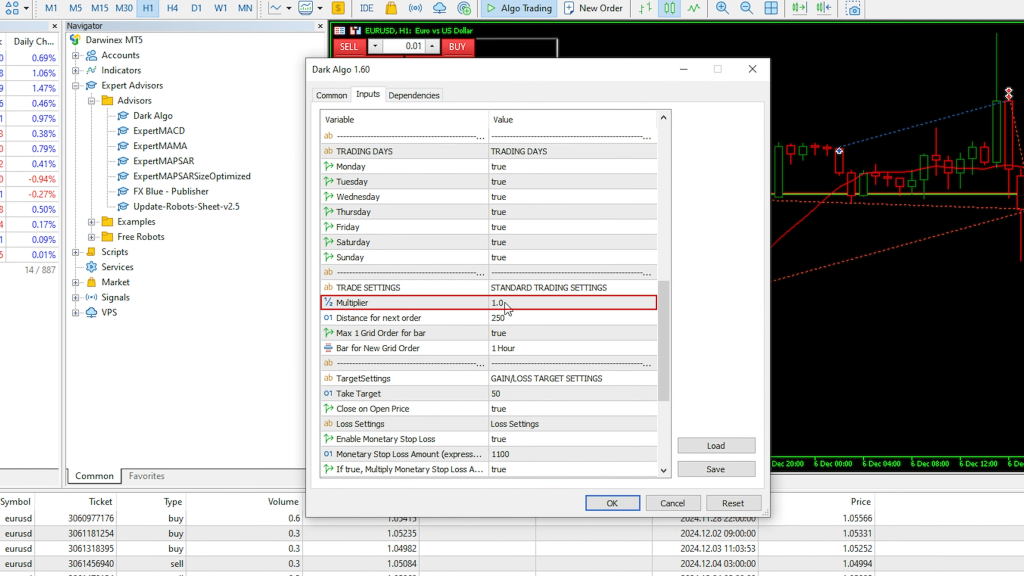

المسافة للأمر التالي: 250 نقطة

يحدد هذا مدى تحرك السعر ضد المركز الحالي قبل أن يفتح الـ EA صفقة استرداد إضافية.

أوامر الشبكة لكل شمعة: 1

يحد من الـ EA لفتح مركز شبكة واحد فقط لكل شمعة ساعة، مما يمنع التراكم المفرط للمراكز في الأسواق سريعة الحركة.

الحد الأدنى للوقت بين أوامر الشبكة: ساعة واحدة

إجراء وقائي إضافي لضمان مرور 60 دقيقة على الأقل بين مراكز الاسترداد.

جني الأرباح: 50 نقطة

هدف الربح لسلة المراكز المجمعة.

الإغلاق عند سعر الافتتاح: مفعل

تغلق المراكز عندما يصل إجمالي الربح والخسارة غير المحقق إلى هدف الربح، بغض النظر عن وضع المراكز الفردية.

هذه هي الإعدادات الموصى بها من قبل البائع، والتي أستخدمها دون تعديل على حساب Darwinex. أما حسابي الحقيقي فيستخدم إعدادات مختلفة سأشرحها بعد قليل.

نتائج الحساب الحقيقي: نهج متحفظ

بدأ حسابي الحقيقي في 27 نوفمبر بإيداع قدره 2,000 USD. هذه أموال حقيقية من جيبي وليست رأس مال افتراضي، لذا قمت بتكوين Dark Algo بشكل أكثر تحفظاً.

بعد أسبوعين، يظهر الحساب ربحاً قدره 21 USD، أي عائد بنسبة 1%. ليست نتيجة مذهلة، ولكن منحنى حقوق الملكية سلس، وكان التراجع (drawdown) في أدنى مستوياته.

تحديد حجم المركز في الحسابات الصغيرة

في الحساب الحقيقي بقيمة 2,000 USD، تكون المراكز الأولية 0.01 لوت. وعندما يتم تفعيل آلية استرداد الشبكة، يتم رفع حجم المراكز إلى 0.02 لوت، ثم إلى 0.03 لوت في حال تفعيل المستوى الثالث.

لقد لاحظت تسلسلات تضمنت مركزي استرداد (0.01 + 0.02 = 0.03 إجمالي التعرض) وحالة واحدة تضمنت ثلاثة مراكز (0.01 + 0.02 + 0.03 = 0.06 إجمالي التعرض).

حتى عند أقصى تعرض تم رصده وهو 0.06 لوت في حساب بقيمة 2,000 USD، تظل المخاطرة قابلة للإدارة. يمثل هذا 3% من حقوق ملكية الحساب في حجم المركز المجمع، وهو أمر متحفظ وفقاً لمعظم المعايير.

مقارنة الأداء: Darwinex مقابل الحساب الحقيقي

يظهر تتبع FXBlue لحسابي الحقيقي ما يلي:

- العائد الشهري: 2.4% (متوقع بناءً على أسبوعين)

- عامل الربح: 3.72

- منحنى حقوق الملكية: صعود مستمر مع انحراف بسيط

يظهر حساب Darwinex تقدماً مماثلاً في خط الرصيد ولكن بإحصائيات مختلفة قليلاً:

- العائد الشهري: أقل قليلاً من الحساب الحقيقي

- عامل الربح: أعلى قليلاً من الحساب الحقيقي

تنبع هذه الاختلافات من جودة التنفيذ لدى الوسيط، وتغيرات السبريد، وهياكل العمولات. توفر Darwinex Zero شروطاً ممتازة، ولكن الوسطاء المختلفين سينتجون دائماً نتائج مختلفة قليلاً حتى مع إعدادات EA متطابقة.

لا يزال كلا الحسابين يتم تتبعهما علناً عبر FXBlue، لذا يمكن لأي شخص التحقق من هذه النتائج في الوقت الفعلي بدلاً من الاعتماد فقط على كلامي.

آلية التعافي: الفرصة والمخاطرة

تنبع القوة الأساسية لـ Dark Algo ومخاطرته الرئيسية من نفس الآلية، وهي متوسط المراكز القائمة على الشبكة (grid-based position averaging) مع زيادة أحجام اللوتات.

كيف تعمل:

- يحدد EA إشارة الدخول ويفتح المركز الأولي

- إذا تحرك السعر بشكل إيجابي، يتم إغلاق المركز عند جني الأرباح (50 نقطة)

- إذا تحرك السعر بشكل غير مواتٍ وتجاوز العتبة (250 نقطة)، يفتح EA مركزاً ثانياً بحجم لوت أكبر

- تتكرر العملية حتى الوصول إلى أقصى مستويات الشبكة المحددة

- عندما تصل الأرباح والخسائر غير المحققة مجتمعة إلى هدف الربح، يتم إغلاق جميع المراكز في وقت واحد

لماذا ينجح هذا (عندما ينجح):

إن مضاعفة أحجام اللوتات تعني أنك بحاجة إلى عدد أقل من انعكاسات الأسعار للتعافي. إذا كان مركزك الأول 0.3 لوت ومركزك الثاني 0.6 لوت، فإن المركز الأكبر يحقق أرباحاً بشكل أسرع عندما يتحرك السعر أخيراً في صالحك. وهذا يسرع عملية التعافي مقارنة بإضافة مراكز متساوية الحجم.

هدف الربح البالغ 50 نقطة هو هدف واقعي لزوج EUR/USD على إطار زمني H1. فأنت لا تطلب تحركات بمقدار 200 نقطة قد تستغرق أياماً أو أسابيع.

لماذا ينطوي هذا على مخاطرة؟

تعتمد أنظمة الشبكة (Grid systems) على Mean Reversion. فهي تفترض أن السعر سينعكس في النهاية بعد التحرك ضدك. خلال الأسواق ذات الاتجاهات القوية، وخاصة الاختراقات غير المتوقعة من مناطق التماسك، يمكن للسعر أن يستمر في التحرك في اتجاه واحد لفترة أطول بكثير مما يمكن للشبكة تحمله.

إذا اتجه زوج EUR/USD بمقدار 500 نقطة أو أكثر دون تصحيح ملموس، وكانت المسافة بين مستويات الشبكة 250 نقطة، فقد تتراكم لديك مراكز متعددة خاسرة في وقت واحد. وحتى مع تحديد حجم المركز بشكل صحيح، يصبح التراجع الإجمالي (drawdown) غير مريح.

تزيد أحجام اللوتات المتزايدة من هذه المخاطرة. فمركزك الثالث بحجم 0.9 لوت (في حساب Darwinex) أكبر بثلاث مرات من مركزك الأول. وإذا كانت المراكز الثلاثة خاسرة، فإنك تحمل تعرضاً سلبياً قدره 1.8 لوت.

استخدام المؤشرات ومنطق الدخول

يستخدم Dark Algo مؤشر Stochastic ومؤشر ATR (Average True Range) من بين مؤشراته، على الرغم من أن معايير الدخول الدقيقة غير معلنة للعامة؛ لأنها ملكية خاصة للمطور.

بناءً على توقيت الصفقات الملاحظ وحركة السعر، يمكنني تقديم تخمينات مدروسة:

Stochastic من المرجح أن يحدد حالات التشبع الشرائي/البيعي للدخول عكس الاتجاه أو تأكيد الزخم للمراكز التي تتبع الاتجاه.

ATR ربما يحدد المسافة بين مستويات الشبكة ديناميكياً بناءً على التقلب الحالي. فقد يتم تعديل إعداد 250 نقطة في بيئات التقلب العالي أو المنخفض.

تظل المؤشرات الملكية الإضافية غير معروفة، ولكن من الواضح أن EA لا يدخل المراكز بشكل عشوائي. هناك منطق يحفز نقاط دخول محددة خلال ظروف سوق معينة.

اختيار الإطار الزمني H1 منطقي لهذا النهج. فالأطر الزمنية الأقل مثل M5 أو M15 ستولد إشارات كثيرة جداً وقد تؤدي إلى تراكم مفرط في الشبكة. أما الأطر الزمنية الأعلى مثل H4 أو D1 فستقلل من تكرار الصفقات إلى مستويات غير مقبولة لنظام يتم تسويقه على أنه سكالبينج نشط.

لماذا أستخدم Darwinex Zero لهذا الاختبار

اسمحوا لي أن أشرح نموذج Darwinex Zero بشكل أكثر تفصيلاً لأنه مثالي لاختبار الأنظمة القائمة على التعافي مثل Dark Algo.

الهيكل:

- التكلفة الشهرية: 38 يورو (حوالي 40 دولار أمريكي)

- التخصيص الأولي: 100,000 دولار من رأس المال الافتراضي

- مرحلة المعايرة: التداول بربح لإثبات الاستمرارية

- DarwinIA Silver: استلام رأس مال مخصص من Darwinex

- DarwinIA Gold: جذب رؤوس أموال المستثمرين إلى استراتيجية التداول الخاصة بك

لماذا ينجح هذا مع أنظمة الشبكة:

تحمل الـ EAs القائمة على التعافي مخاطرة متأصلة بالانهيار (blowup risk). بغض النظر عن مدى جودة التصميم، هناك دائماً سيناريو تستنزف فيه الشبكة رأس مالك قبل حدوث التعافي. مع Darwinex Zero، يكلفك هذا السيناريو اشتراكاً شهرياً قدره 38 يورو، وليس كامل حساب التداول الخاص بك.

إذا كان أداء Dark Algo جيداً، سأتقدم عبر مرحلة المعايرة وقد أتلقى رأس مال حقيقي مخصص للتداول. وإذا فشل بشكل كارثي، سأخسر رسوم الاشتراك وأنتقل لاختبار أنظمة أخرى.

بالنسبة للمتداولين الذين يرغبون في اختبار Dark Algo (أو أي EA قائم على الشبكة) دون المخاطرة برأس مال شخصي كبير، يوفر هذا النموذج أرضية اختبار مثالية. ستحصل على ظروف سوق حقيقية، وسبريد حقيقي، وتنفيذ حقيقي، كل شيء باستثناء المخاطرة بأموالك الخاصة.

خصم متاح:

استخدام كود الخصم PETKO عند الدفع في Darwinex Zero يقلل من التكلفة الشهرية. إذا اخترت خطة الـ 3 سنوات وحققت الربحية، فستحصل على تخصيص دائم حتى لو خسرت الأموال في الأشهر اللاحقة، حيث ستحتفظ بالحساب الممول.

لقد أدرجت رابط الكوبون في الوصف لكل من يهتم بنهج الاختبار هذا.

اعتبارات السعر والخصم

يُباع Dark Algo مقابل 399 دولاراً في متجر MQL5. هذا السعر يقع في النطاق المتوسط إلى المرتفع للمستشارين الخبراء للفوركس، وهو ليس رخيصاً، ولكنه ليس مبالغاً فيه لنظام شهد جهداً حقيقياً في التطوير.

ومع ذلك، أطلق البائع موقعاً مخصصاً على darkeas.com حيث يقدمون معلومات إضافية حول Dark Algo وأنظمة أخرى في مجموعتهم.

لقد تواصلت مع المطور وحصلت على كود خصم للقراء: PETKO10 يقلل السعر بنسبة 10% عند الدفع على darkeas.com. وهذا يخفض التكلفة إلى حوالي 359 دولاراً، وهو سعر أكثر قبولاً.

عند سعر 399 دولاراً، عليك أن تقرر ما إذا كان النظام يبرر التكلفة بناءً على العوائد المتوقعة. عند تحقيق 2-3% شهرياً (ما أراه في حسابي المباشر)، ستحتاج إلى رأس مال تداول يتراوح بين 13,000 و 20,000 دولار تقريباً لاسترداد تكلفة EA في السنة الأولى من خلال الأرباح.

عند سعر 359 دولاراً مع الخصم، تنخفض هذه العتبة قليلاً. لا يزال استثماراً كبيراً يتطلب رأسمالاً مناسباً لتوليد عوائد تبرر عملية الشراء.

مراجعة واقعية لمتطلبات حجم الحساب

يذكر البائع أن الحد الأدنى للإيداع هو 1,000 دولار. بناءً على اختباري، سأقوم بتعديل هذه التوصية:

الحد الأدنى 1,000 دولار: ممكن تقنياً ولكنه يوفر هامشاً أدنى لتعافي الشبكة. ستحتاج إلى إعدادات مخاطرة متحفظة للغاية (أقل مما أستخدمه) لتجنب مشاكل الهامش أثناء التراجعات الممتدة.

الموصى به 2,000 دولار: هذا ما أستخدمه في حسابي المباشر، وأجده مناسباً للإعدادات المتحفظة التي قمت بتكوينها. تراكم الشبكة لثلاثة مستويات عند 0.01/0.02/0.03 لوت لا يهدد الحساب.

الأمثل 5,000 دولار فأكثر: إذا كنت ترغب في استخدام إعدادات مخاطرة أكثر جرأة مشابهة لما أقوم بتشغيله في حساب Darwinex بقيمة 100 ألف دولار (بما يتناسب مع الحجم)، فستحتاج إلى 5,000 دولار على الأقل للتعامل مع التراجعات المحتملة براحة.

من المفترض أن اختبار الـ Backtest الذي حقق 11 مليون دولار استخدم إعدادات مخاطرة عدوانية للغاية على إطار زمني أطول بكثير. بدون رؤية المعلمات الدقيقة، لا يمكنني تكرار ذلك، ولا أوصي بمحاولة القيام بذلك بأموال حقيقية.

ادعاءات التوافق مع شركات التمويل (Prop Firms)

يسوق Dark Algo لنفسه على أنه متوافق مع FTMO وشركات التمويل الأخرى. أنا متشكك في هذا الادعاء بناءً على كيفية عمل معظم شركات التمويل.

قواعد شركات التمويل النموذجية:

- حدود أقصى للتراجع اليومي (غالباً 5%)

- حدود أقصى للتراجع الإجمالي (غالباً 10%)

- حظر أو تقييد استراتيجيات الشبكة (Grid) أو المارتينجال (Martingale)

- الحد الأدنى من أيام التداول قبل طلبات السحب

يمكن لآلية استعادة الشبكة في Dark Algo أن تخلق تراجعات مؤقتة تتجاوز 5% في حال حدوث سلسلة من الصفقات الخاسرة. إذا كنت تشغل هذا الروبوت على حساب شركة تمويل (Prop Account) بحدود يومية صارمة، فإن يوماً واحداً سيئاً قد يؤدي إلى انتهاك القواعد وإغلاق الحساب.

ربما يمكنك العمل ضمن معايير شركات التمويل باستخدام إعدادات متحفظة للغاية والتركيز على زوج عملات واحد. لكن تصميم النظام، الذي يقوم بتجميع المراكز مع زيادة أحجام اللوت، يتعارض بطبيعته مع متطلبات التراجع المنخفض التي تفرضها معظم شركات التمويل.

رأيي الصريح: Dark Algo أكثر ملاءمة للحسابات الحقيقية الشخصية أو تخصيصات Darwinex Zero بدلاً من تحديات شركات التمويل التقليدية. تحتاج آلية الشبكة إلى مساحة للعمل، وقواعد شركات التمويل لا توفر تلك المرونة.

ما الذي يعجبني في Dark Algo

بعد أسبوعين من المراقبة المباشرة، إليك الإيجابيات الحقيقية:

- مكاسب تصاعدية مستمرة: لم يتعرض أي من الحسابين لخسائر كارثية. يظهر كلاهما تقدماً تصاعدياً ثابتاً مع تراجعات مؤقتة يمكن إدارتها.

- عمليات شفافة: يمكنني رؤية ما يفعله المستشار الخبير (EA) بالضبط، وأي المراكز فُتحت ومتى، وبأي أحجام لوت، ولماذا أُغلقت معاً. لا يوجد غموض أو “صندوق أسود”.

- أهداف ربح معقولة: هدف جني الأرباح البالغ 50 نقطة يمكن تحقيقه على إطار الزمني H1 لزوج EUR/USD دون الحاجة إلى ظروف سوق مثالية.

- مخاطر قابلة للضبط: يمكنك تعديل الإعدادات لتناسب حجم حسابك ومدى تحملك للمخاطر بدلاً من الالتزام بتكوين هجومي واحد.

- مطور نشط: يحافظ البائع على تواجده في سوق MQL5، ويستجيب للتعليقات، وأطلق موقعاً مخصصاً مع دعم مستمر.

ما الذي يقلقني

لا يوجد نظام مثالي. إليك المخاوف المشروعة:

- مخاطر استعادة الشبكة: رغم الإعدادات المتحفظة، تظل الآلية الأساسية تعتمد على متوسط المراكز بنظام الشبكة. الاتجاهات القوية يمكن أن تكتسح هذا النهج بغض النظر عن مدى دقة إعداداتك.

- تنويع محدود للأزواج: يتداول Dark Algo زوج EUR/USD فقط. إذا كنت ترغب في تنويع المحفظة عبر عملات متعددة، فستحتاج إلى مستشارين خبراء (EAs) إضافيين.

- فجوة مصداقية في الاختبارات الخلفية: ادعاء تحقيق 11 مليون دولار في الاختبار الخلفي (Backtest) يضر بالمصداقية حتى لو كان أداء النظام جيداً في التداول الحي. عادة ما تشير نتائج الاختبارات الخلفية المبالغ فيها إلى “التحسين المفرط” (Overfitting).

- منطق دخول ملكية خاصة: بدون معرفة معلمات المؤشر الدقيقة ومعايير الدخول، فإنك تثق في تحسينات المطور. إذا تغيرت ظروف السوق عما يتوقعه الروبوت، فقد يتدهور الأداء.

- متطلبات رأس المال غير واضحة: الحد الأدنى البالغ 1,000 دولار يبدو متفائلاً. تعتمد متطلبات رأس المال الواقعية بشكل كبير على إعدادات المخاطر المختارة، لكن البائع لا يقدم إرشادات مفصلة حول هذه العلاقة.

تتبع الأداء والشفافية

يتم تتبع كل من حسابي في Darwinex وحسابي الحقيقي علناً عبر FXBlue مع توفير الروابط في الوصف. هذا ليس تقريراً انتقائياً أو اختياراً للصفقات الجيدة فقط؛ بل هي شفافية كاملة تظهر كل مركز يفتحه Dark Algo.

في أي وقت تقرأ فيه هذه المراجعة، يمكنك النقر والاطلاع على الأداء الحالي. إذا انهار الروبوت بشكل كارثي، فستعرف ذلك. وإذا استمر في تحقيق 2-3% شهرياً بشكل ثابت، فسيكون ذلك مرئياً أيضاً.

هذا المستوى من الشفافية يخدم غرضين:

- التحقق: لست مضطراً للثقة في ادعاءاتي المكتوبة. تحقق من البيانات الحية بنفسك.

- توفير الوقت: بدلاً من المخاطرة بأموالك لاختبار Dark Algo، راقب أداءه على حساباتي أولاً. إذا ظلت النتائج إيجابية بعد عدة أشهر، فسيكون ذلك أكثر إقناعاً من بيانات أسبوعين.

سأستمر في تشغيل كلا الحسابين إلى أجل غير مسمى (ما لم يحدث فشل كارثي) لتوفير بيانات أداء مستمرة للمجتمع.

أين يمكنك الوصول إلى Dark Algo وموارد إضافية

يتوفر Dark Algo EA من خلال سوق MQL5 وأيضاً من خلال Algo Trading Space، الذي يوفر موارد إضافية ورؤى تداول. إفصاح كامل: قد نربح عمولة صغيرة إذا قمت بالشراء من خلال روابطنا، رغم أن هذا لا يؤثر على السعر الذي تدفعه أو التقييم النزيه في هذه المراجعة.

تذكر استخدام كود الخصم PETKO10 في darkeas.com للحصول على خصم 10% على عملية الشراء.

بالنسبة للمتداولين الذين يبنون محافظ عبر عدة مستشارين خبراء، يقدم نادي Algo Trading Space VIP وصولاً حصرياً إلى نتائج تداول موثقة من أنظمة مختلفة، ورؤى مبكرة حول الروبوتات الجديدة، ودعماً ذا أولوية. إذا كنت تريد بيانات أداء مستمرة ووصولاً إلى المجتمع بما يتجاوز المراجعات الفردية، فإن الأمر يستحق الاستكشاف.

أوصي باختبار Dark Algo على حسابات Demo أو Darwinex Zero قبل المخاطرة برأس مال شخصي كبير، بغض النظر عن مدى وعود النتائج.

Frequently Asked Questions

ما هو العائد الشهري الواقعي المتوقع لـ Dark Algo EA بناءً على التداول الفعلي وليس الاختبارات الخلفية؟

بناءً على أسبوعين من التداول الحي عبر حسابين، يبدو أن العوائد الشهرية الواقعية تتراوح بين 2-3% مع إعدادات مخاطر متحفظة. يظهر حسابي الحقيقي بقيمة 2,000 دولار عائداً شهرياً متوقعاً بنسبة 2.4% مع عامل ربح 3.72، بينما يظهر حساب Darwinex بقيمة 100 ألف دولار تقدماً مماثلاً.

تتماشى هذه النتائج مع الأداء المستدام طويل الأجل بدلاً من ادعاءات الاختبارات الخلفية الهجومية. نظرياً، يمكن تحقيق عوائد أعلى بإعدادات مخاطر أكثر جرأة، ولكن هذا يزيد بشكل تناسبي من مخاطر التراجع والتعرض لتراكم الشبكة أثناء ظروف السوق المعاكسة.

كيف يعمل نظام استعادة الشبكة في Dark Algo، وما هي أقصى مستويات المراكز التي يمكنه تجميعها؟

يفتح Dark Algo مركزاً أولياً بناءً على إشارات المؤشرات الفنية. إذا تحرك السعر بشكل غير مواتٍ متجاوزاً حداً معيناً (250 نقطة افتراضياً)، فإنه يفتح مركزاً ثانياً بضعف حجم اللوت. تستمر هذه العملية مع تحديد إعداد “المضاعف” (multiplier) لمقياس التوسع. لقد لاحظت وجود ما يصل إلى ثلاثة مراكز متزامنة (0.3، 0.6، 0.9 لوت في حسابي بقيمة 100 ألف دولار).

تغلق جميع المراكز معاً عندما يصل إجمالي الربح غير المحقق إلى هدف 50 نقطة. تباعد الشبكة والمستويات القصوى قابلة للضبط، لكن توصيات البائع توفر قيم افتراضية معقولة لمعظم أحجام الحسابات.

هل يمكن حقاً استخدام Dark Algo على حسابات FTMO وشركات التمويل الأخرى بأمان؟

أنا متشكك في ادعاءات توافق Dark Algo مع شركات التمويل. تفرض معظم شركات التمويل حدوداً صارمة للتراجع اليومي (عادة 5%) وقيوداً على التراجع الإجمالي الأقصى (عادة 10%). يمكن لآلية استعادة الشبكة في Dark Algo أن تخلق بسهولة تراجعات مؤقتة تتجاوز هذه الحدود خلال السلاسل الخاسرة، خاصة مع أي إعدادات تتجاوز الحد الأدنى من المخاطر.

بينما يكون الأمر ممكناً نظرياً بتكوين متحفظ للغاية، إلا أن تصميم النظام يتعارض مع متطلبات التراجع المنخفض. توفر الحسابات الحقيقية الشخصية أو تخصيصات Darwinex Zero بيئات أفضل للروبوتات القائمة على الشبكة مقارنة بتحديات شركات التمويل التقليدية.

ما هو الحد الأدنى المطلق لحجم الحساب لتشغيل Dark Algo دون مخاطرة مفرطة بنداء الهامش (Margin Call)؟

بينما يذكر البائع أن الحد الأدنى هو 1,000 دولار، تشير اختباراتي إلى أن هذا يوفر هامش أمان ضئيل لاستعادة الشبكة. في حسابي الحقيقي بقيمة 2,000 دولار مع إعدادات متحفظة (تدرج لوت 0.01/0.02/0.03)، يبدو تجميع الشبكة من ثلاثة مستويات قابلاً للإدارة ولكنه يقترب من مستوى تعرض مؤثر.

أوصي بمبلغ 2,000 دولار كحد أدنى عملي للتشغيل المتحفظ، و3,000-5,000 دولار لإعدادات المخاطر المتوسطة، و10,000 دولار فأكثر إذا كنت تريد محاكاة الجرأة النسبية لتكوين حسابي في Darwinex بقيمة 100 ألف دولار. يجب على الحسابات الأصغر استخدام أحجام لوت منخفضة للغاية وقبول نمو بطيء جداً لتجنب مشاكل الهامش.

كيف يختلف الأداء بين حساب Darwinex Zero وحساب أموالك الحقيقية؟

يظهر كلا الحسابين أنماطاً متشابهة في منحنى حقوق الملكية والربحية، ولكن مع اختلافات إحصائية طفيفة بسبب جودة التنفيذ لدى الوسيط وهياكل التكاليف. يتمتع حساب Darwinex بتوقعات عوائد شهرية وعامل ربح مختلف قليلاً عن حسابي المباشر، على الرغم من أن كليهما يظلان ضمن تباين معقول.

يوفر Darwinex Zero شروط تداول ممتازة مع تنفيذ من الدرجة المؤسسية، بينما يقدم الوسيط المباشر الخاص بي فروق أسعار تنافسية ولكنها قياسية للتجزئة. الفرق الجوهري ليس في الأداء بل في المخاطر؛ حيث يستخدم Darwinex رأس مال افتراضي (بتكلفة شهرية 38 يورو)، بينما يستخدم الحساب المباشر أموالي الفعلية، مما يجعل المخاطر النفسية والمالية مختلفة تماماً.

هل يعمل Dark Algo على أزواج عملات أخرى غير EUR/USD، أم يمكنني تشغيل نسخ متعددة على أزواج مختلفة؟

تم تصميم Dark Algo وتحسينه خصيصاً لزوج EUR/USD على إطار زمني H1. لم يقدم البائع إعدادات أو توصيات لأزواج عملات أخرى، ويبدو أن معلمات المؤشر مضبوطة لتناسب خصائص تقلبات EUR/USD.

إن تشغيله على أزواج أخرى سيتطلب اختبارات خلفية مكثفة للتحقق من الأداء، حيث أن لكل عملة سلوكيات فريدة. نظرياً، يمكنك تشغيل نسخ متعددة على أزواج مختلفة إذا وجدت الإعدادات المثالية لكل منها، ولكن هذا يزيد من التعقيد والتعرض الإجمالي للمخاطر. أنا أقوم بالاختبار فقط على EUR/USD كما هو مصمم، ولا يمكنني التحقق من الفعالية على عملات بديلة دون إجراء اختبارات إضافية جوهرية.