Petko Aleksandrov

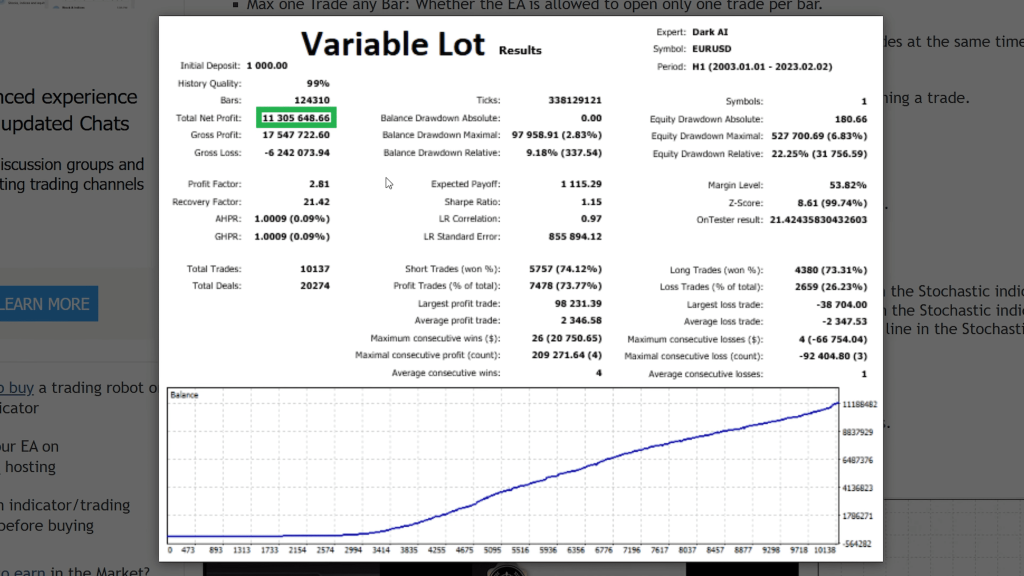

Petko AleksandrovDer Anbieter von Dark Algo EA präsentiert einen Backtest, der aus 1.000 US-Dollar über 11,3 Millionen US-Dollar gemacht hat. Solche Zahlen wecken sofort Skepsis: Entweder handelt es sich um völlig unrealistische, manipulierte Ergebnisse, oder es steckt tatsächlich etwas Interessantes dahinter, das einer Untersuchung bedarf.

Ich bewerte keine Expert Advisors, die ich nicht selbst mit echtem Geld getestet habe. Daher nutze ich Dark Algo seit einigen Wochen auf zwei Konten: einem Darwinex Zero-Konto mit 100.000 $ und einem Live-Konto mit 2.000 $. Beide Konten sind öffentlich einsehbar und zeigen reale Trades mit realen Spreads und realem Slippage.

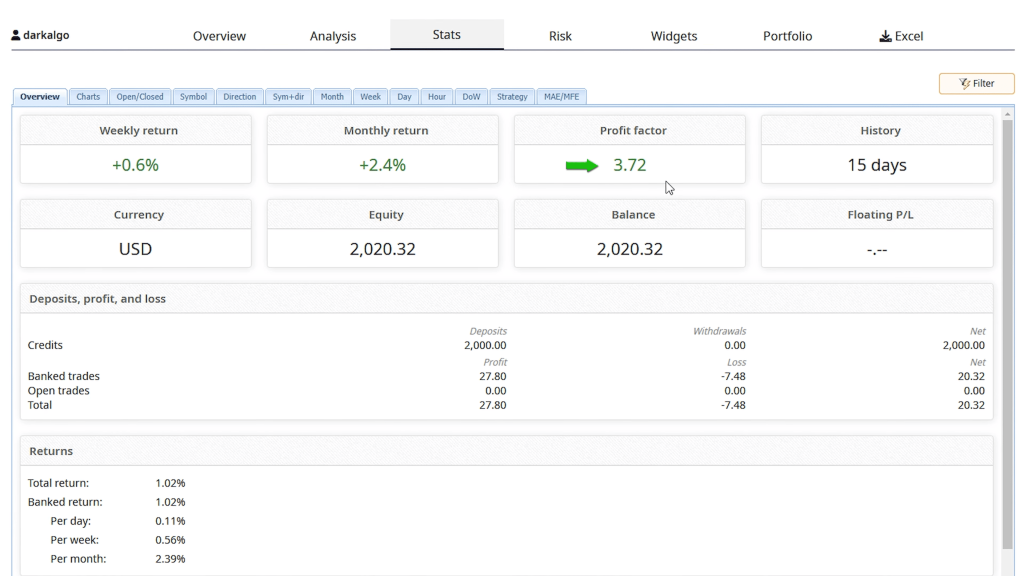

Nach zwei Wochen Live-Trading verzeichnet das Darwinex-Konto einen Bruttogewinn von 703 US-Dollar (675 US-Dollar nach Abzug der Kosten). Das Live-Konto legte um 21 US-Dollar zu, was einer Rendite von 1 % entspricht. Natürlich keine Millionen, aber konstant genug, um eine genauere Analyse zu rechtfertigen.

Ich werde Ihnen im Detail erklären, wie Dark Algo funktioniert, Ihnen die tatsächlichen Handelssequenzen zeigen, die ich beobachtet habe, den Erholungsmechanismus erläutern, der sowohl Chancen als auch Risiken birgt, und aufzeigen, ob dieser Expert Advisor seinen Preis von 399 US-Dollar rechtfertigt.

Marktpräsenz und Beliebtheit von MQL5

Dark Algo hat sich auf dem MQL5-Marktplatz mit 78 Bewertungen (Stand: heute) und über 103 Nutzerkommentaren eine solide Glaubwürdigkeit erarbeitet. Dieses hohe Engagement deutet auf echtes Interesse hin und nicht auf ein kurzlebiges System, das nach den ersten Verkäufen wieder verschwindet.

Der Backtest des Anbieters wird prominent präsentiert: Startkapital von 1.000 US-Dollar, angewachsen auf 11.347.000 US-Dollar. Ja, Sie haben richtig gelesen: über elf Millionen US-Dollar aus eintausend. Meine erste Reaktion war tiefe Skepsis. Solche Backtests deuten in der Regel entweder auf unrealistische Einstellungen, willkürlich gewählte Zeiträume oder eine so aggressive Optimierung hin, dass die Strategie im realen Marktumfeld sofort scheitern wird.

Die Bewertungen auf dem Marktplatz sind jedoch überwiegend positiv, und im Kommentarbereich finden sich rege Diskussionen statt Beschwerden über gesperrte Konten. Diese Kombination rechtfertigte trotz meiner Zweifel an den Backtest-Ergebnissen weitere Untersuchungen.

Kernsystemspezifikationen

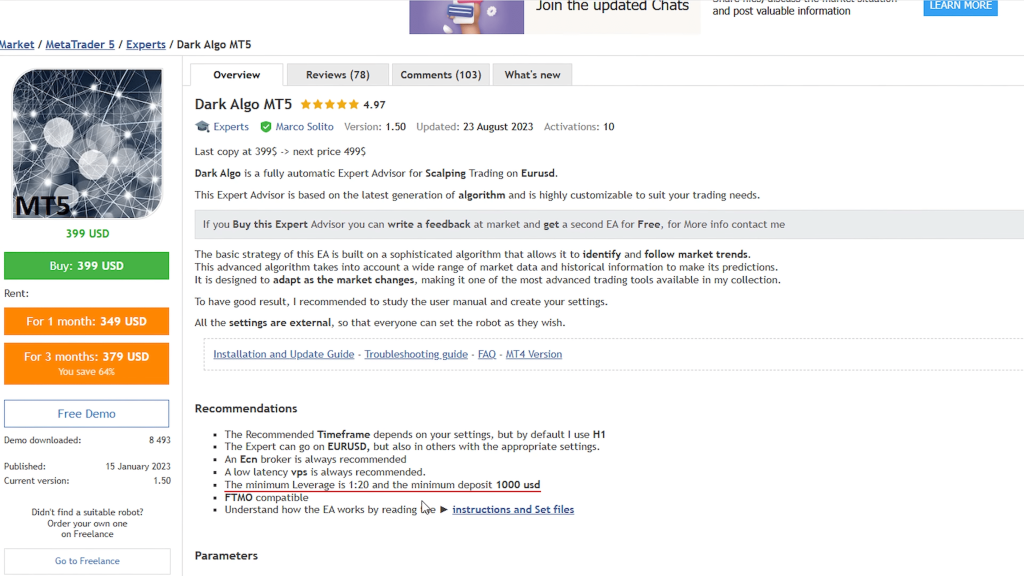

Dark Algo wird als vollautomatisches Scalping-System beschrieben, das speziell für EUR/USD entwickelt wurde. Hier die wichtigsten Spezifikationen des Anbieters:

Zeitrahmen: H1 (Stundencharts)

Mindesteinzahlung: 1.000 US-Dollar

Empfohlene Hebelwirkung: Mindestens 1:20

Brokertyp: Empfohlene ECN-Broker

VPS-Anforderung: Ja, für 24/7-Betrieb

Kompatibilität von Prop-Service-Firmen: Kompatibilität von Ansprüchen gegenüber FTMO und Prop-Service-Firmen

Das System verwendet bei seiner Entscheidungsfindung mehrere technische Indikatoren:

- Stochastischer Oszillator

- Durchschnittliche wahre Reichweite (ATR)

- Weitere firmeneigene Indikatoren (Details werden nicht öffentlich bekannt gegeben)

Die Konfigurationsdateien und eine detaillierte Anleitung sind im Lieferumfang enthalten, und der Anbieter liefert klare Beschreibungen der verfügbaren Einstellungen. Mit einem Preis von 399 US-Dollar positioniert sich das Produkt im mittleren bis oberen Preissegment für MQL5-Expert Advisors.

Darwinex Zero-Konto: Performance der ersten zwei Wochen

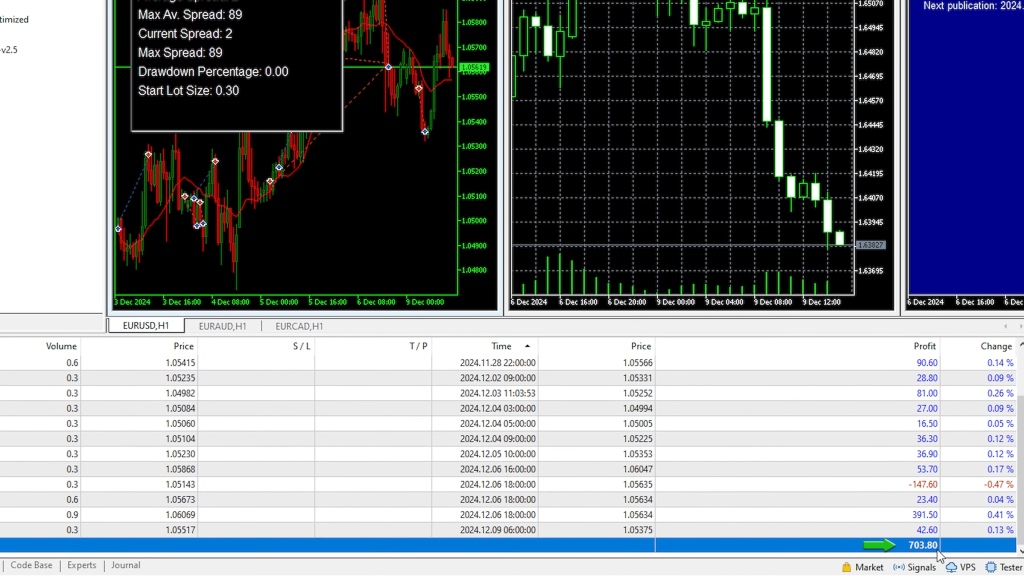

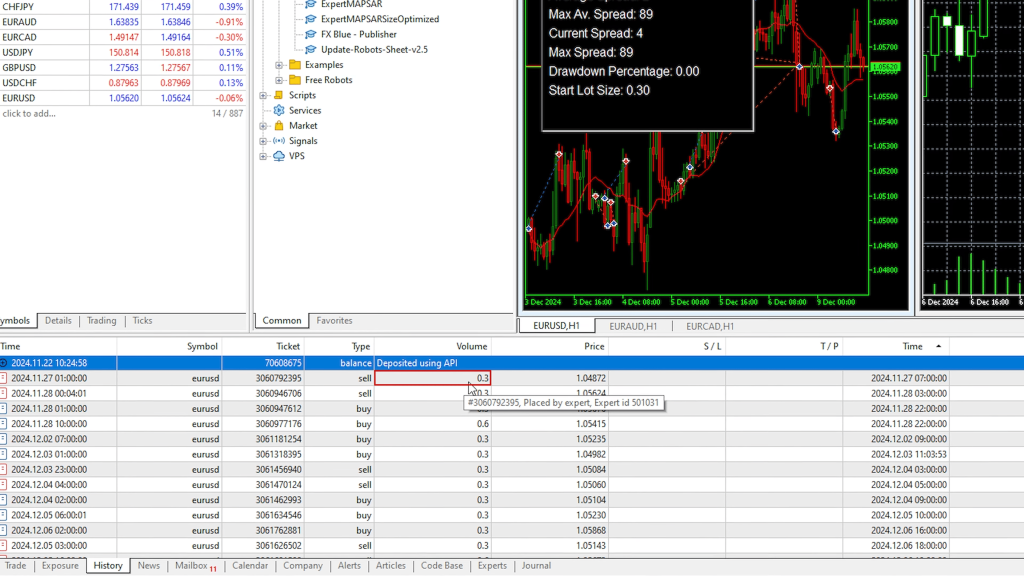

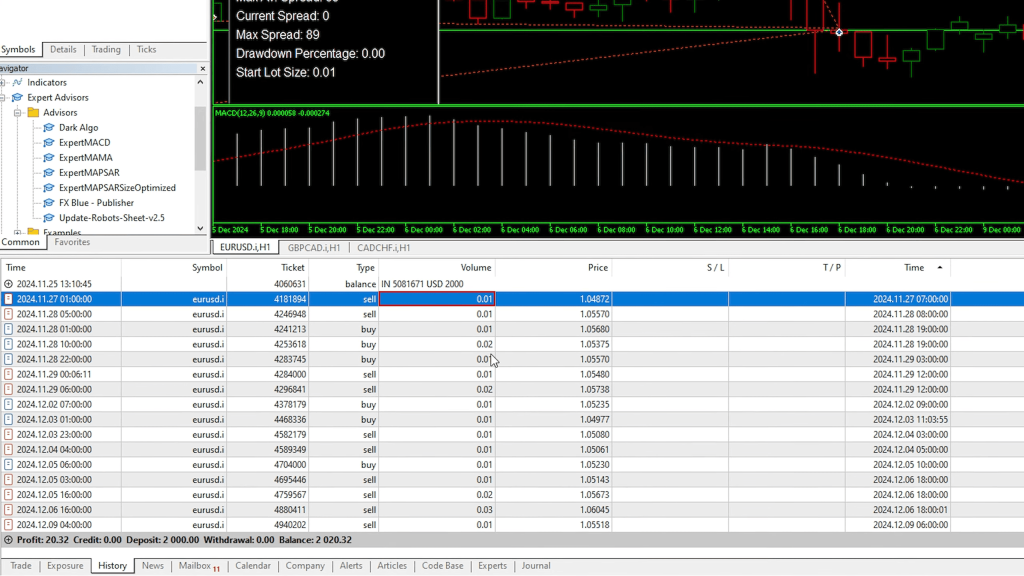

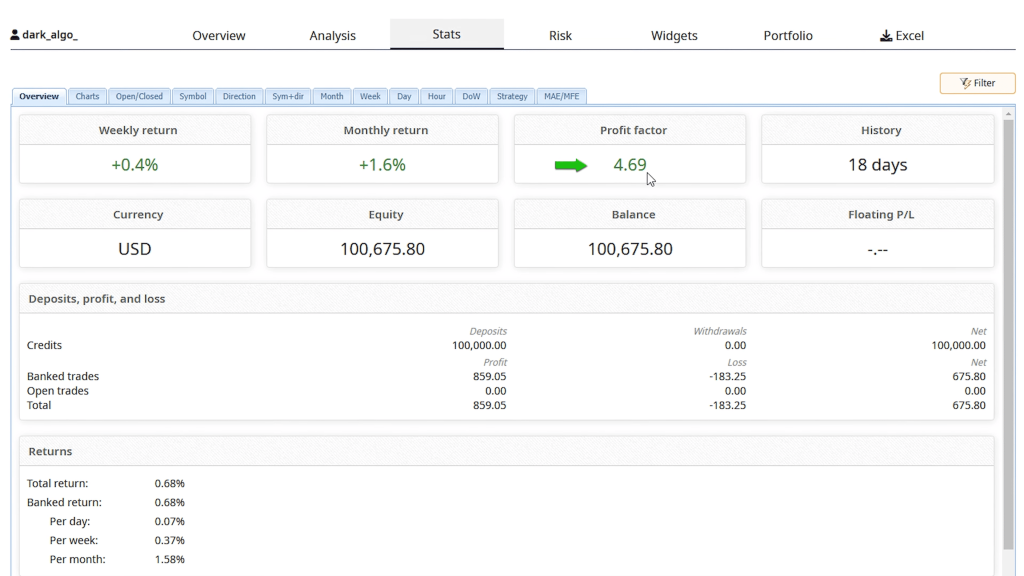

Ich begann am 27. November mit dem Testen von Dark Algo auf meinem Darwinex Zero-Konto mit einem Startkapital von 100.000 $. Nach etwa zwei Wochen wurde der letzte Trade am 9. Dezember mit einem Bruttogewinn von 703,80 $ bzw. 675,80 $ nach Abzug der Kosten abgeschlossen.

Darwinex Zero funktioniert anders als herkömmliche Live-Konten. Sie zahlen eine monatliche Gebühr von 38 € und erhalten dafür Zugriff auf 100.000 $ virtuelles Kapital. Wenn Sie profitabel handeln und die Kalibrierungsphase erfolgreich abschließen, erhalten Sie von Darwinex selbst zugewiesenes Kapital und können anschließend potenziell Investorenkapital gewinnen.

Der Vorteil dieses Setups zum Testen aggressiver oder auf Erholung basierender Systeme liegt auf der Hand: Sie riskieren nicht Ihr eigenes Geld. Sollte der Grid-Mechanismus von Dark Algo versagen und der Drawdown eskalieren, verlieren Sie lediglich die monatliche Gebühr von 38 €, nicht Ihre gesamten Ersparnisse.

Positionsdimensionierung und Risikokonfiguration

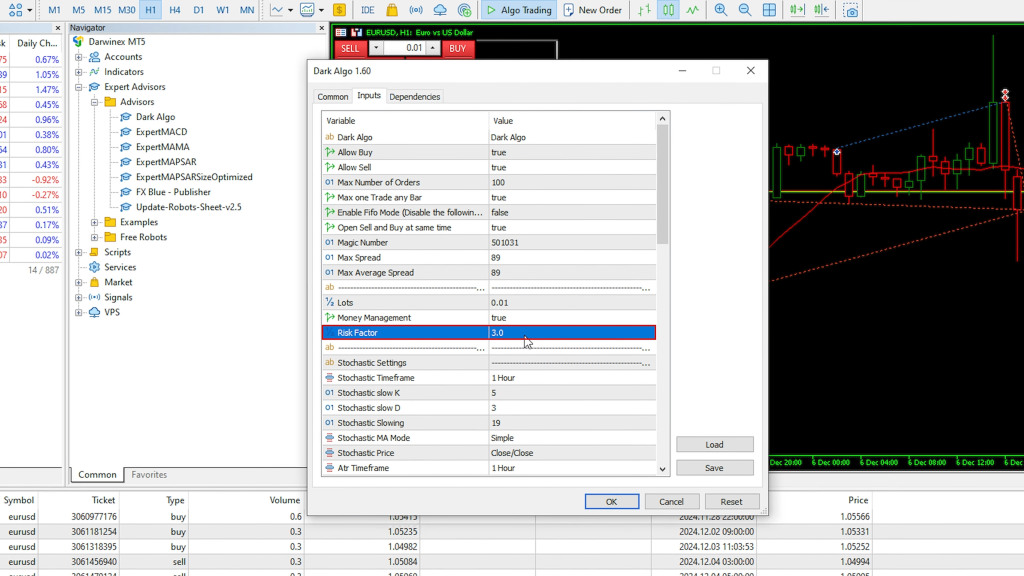

Auf dem Konto mit 100.000 $ begann Dark Algo mit 0,3 Lots zu handeln. Der Risikofaktor ist auf 3 eingestellt, was 0,01 Basislots pro 1.000 $ Kontoguthaben entspricht. Das ist für die Kontogröße ein konservatives Risiko.

Doch jetzt wird es interessant: Die Positionsgrößen bleiben nicht konstant. Ich habe Trades beobachtet, bei denen sich die Positionsgröße von 0,3 auf 0,6 Lots verdoppelt hat, und Sequenzen, in denen sich drei Positionen mit jeweils 0,3, 0,6 und 0,9 Lots angesammelt haben.

Dies ist ein Grid-/Recovery-System. Wenn sich der ursprüngliche Trade gegen Sie entwickelt, eröffnet Dark Algo zusätzliche Positionen in dieselbe Richtung mit steigenden Positionsgrößen. Die Multiplikatoreinstellung steuert diese Skalierung.

Wie Dark Algo tatsächlich handelt: Beobachtete Muster

Ich werde Ihnen anhand einiger von mir dokumentierter Handelssequenzen genau zeigen, wie dieses System funktioniert.

Beispiel 1: Wiederherstellung einer doppelten Long-Position

Am 28. November um 1:00 Uhr eröffnete Dark Algo eine Long-Position im EUR/USD-Paar mit 0,3 Lots. Neun Stunden später, um 10:00 Uhr, eröffnete er eine zweite Long-Position mit 0,6 Lots (Verdopplung).

Beide Positionen wurden an diesem Abend gleichzeitig um 22:00 Uhr geschlossen und erzielten einen Gesamtgewinn.

Anhand des Kursdiagramms lässt sich der Sachverhalt nachvollziehen. Die erste Long-Position um 1 Uhr morgens ging von einer Aufwärtsbewegung aus. Stattdessen bewegte sich der Kurs zunächst nach unten oder seitwärts. Um 10 Uhr morgens, als die erste Position im Minus lag, eröffnete der Expert Advisor (EA) eine zweite Long-Position mit 0,6 Lots, also dem Doppelten der ursprünglichen Größe.

Um 22 Uhr war der Kurs so weit gestiegen, dass beide Positionen ihr Gewinnziel erreichten und gleichzeitig geschlossen wurden.

Beispiel 2: Gleichzeitige Long- und Short-Positionen

Dark Algo kann gleichzeitig Long- und Short-Positionen im EUR/USD halten. Ich habe beobachtet, wie eine Short-Position bereits offen war und dann eine Long-Position ausgelöst wurde. Die Short-Position wurde profitabel zu einem bestimmten Kurs geschlossen, während die Long-Position offen blieb und später zu einem anderen Kurs geschlossen wurde.

Die Möglichkeit, gleichzeitig in beide Richtungen zu handeln, bietet zwar mehr Flexibilität, erhöht aber auch das Risiko. Kapital kann in gegenläufigen Positionen gebunden sein, was zwar kontraintuitiv erscheint, aber der Erholungslogik des Expert Advisors dient.

Beispiel 3: Dreifache Positionsakkumulation

Die aggressivste Sequenz, die ich je beobachtet habe, umfasste drei kurze Positionen:

- Position 1: 0,3 Grundstücke

- Position 2: 0,6 Lose (eröffnet, als Position 1 sich gegen sie bewegte)

- Position 3: 0,9 Lose (eröffnet, wenn Positionen 1 und 2 beide unter Wasser liegen)

Alle drei schlossen gleichzeitig, als der Kurs schließlich drehte und das kombinierte Gewinnziel erreichte.

Bei einem Konto mit 100.000 $ ist diese Positionsakkumulation noch tragbar. Die kombinierten 1,8 Lots (0,3 + 0,6 + 0,9) stellen ein angemessenes Risiko dar. Bei einem Konto mit nur 1.000 $ hingegen wirkt die gleiche relative Positionsgröße deutlich aggressiver.

Erläuterung der Konfigurationseinstellungen

Ich zeige Ihnen nun die tatsächlichen Einstellungen, die ich verwende, und was diese steuern.

Risikofaktor: 3

Dies bestimmt die Basis-Lotgröße. Ein Wert von 3 entspricht 0,01 Lots pro 1.000 $ Eigenkapital. Bei meinem Konto mit 100.000 $ ergibt das eine Anfangsposition von etwa 0,3 Lots.

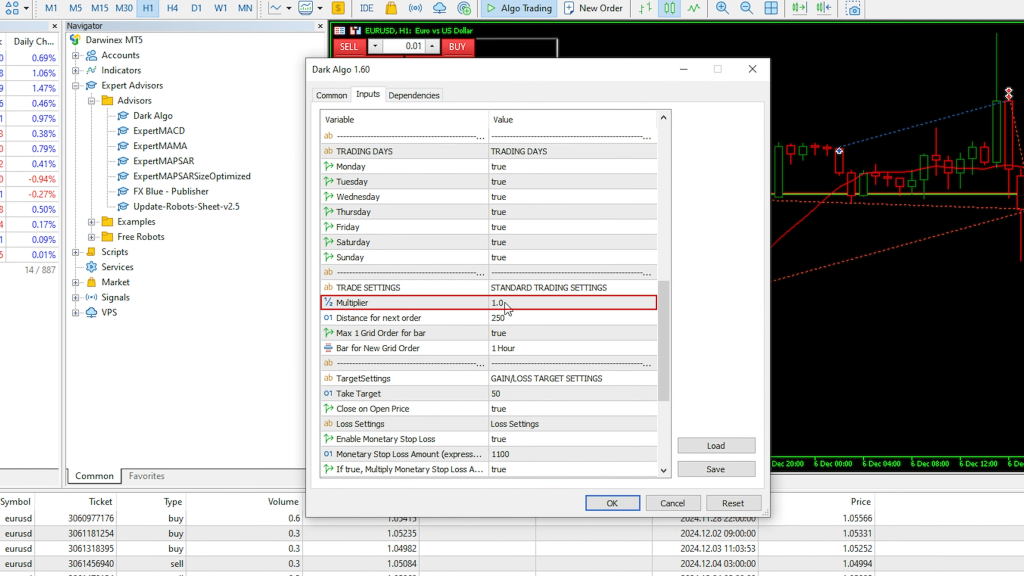

Multiplikator: 1

Steuert, um welchen Faktor sich jede nachfolgende Gitterposition erhöht. Ein Multiplikator von 1 multipliziert nicht tatsächlich; er scheint sich aufgrund des beobachteten Verhaltens zu verdoppeln (Muster 0,3 → 0,6 → 0,9).

Entfernung für die nächste Bestellung: 250 Punkte

Dies bestimmt, wie weit sich der Kurs gegenüber der aktuellen Position bewegen muss, bevor der Expert Advisor (EA) einen zusätzlichen Erholungshandel eröffnet.

Rasterreihenfolge pro Balken: 1

Der EA beschränkt die Eröffnung von nur einer Grid-Position pro Stundenkerze, um eine übermäßige Positionsakkumulation in sich schnell bewegenden Märkten zu verhindern.

Mindestzeit zwischen Grid-Bestellungen: 1 Stunde

Eine zusätzliche Sicherheitsmaßnahme ist die Gewährleistung eines Mindestabstands von 60 Minuten zwischen den stabilen Positionen.

Gewinnmitnahme: 50 Pips

Das Gewinnziel für den kombinierten Positionskorb.

Schlusskurs bei Eröffnungskurs: Aktiviert

Die Positionen werden geschlossen, sobald der kombinierte unrealisierte Gewinn/Verlust das Gewinnziel erreicht, unabhängig vom Stand der einzelnen Positionen.

Dies sind die vom Anbieter empfohlenen Einstellungen, die ich auf meinem Darwinex-Konto unverändert verwende. Mein Live-Konto nutzt andere Einstellungen, die ich gleich erläutern werde.

Ergebnisse des Live-Kontos: Konservativer Ansatz

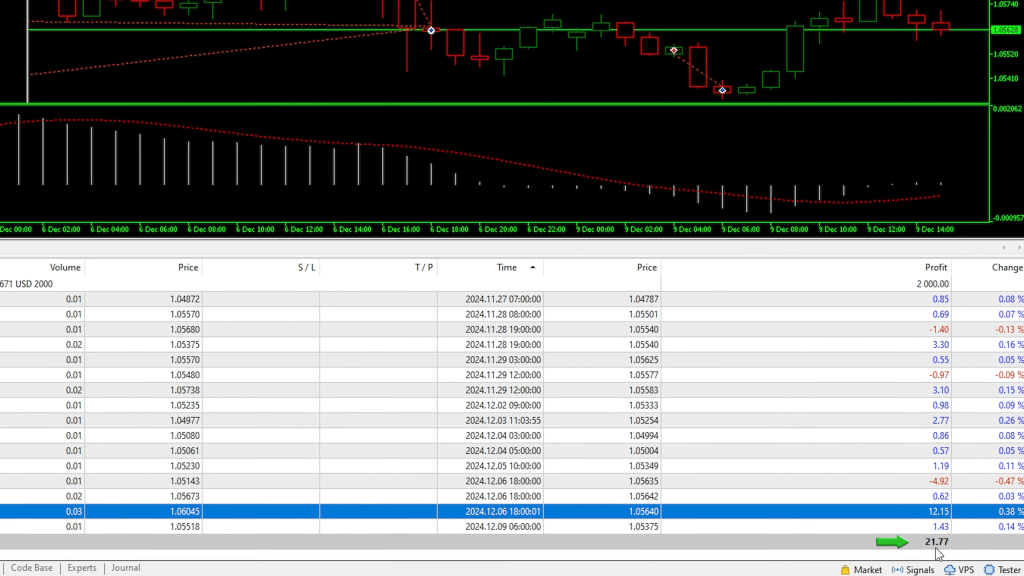

Mein Live-Konto wurde am 27. November mit einer Einzahlung von 2.000 US-Dollar eröffnet. Das ist echtes Geld aus meiner eigenen Tasche, kein virtuelles Kapital, daher habe ich Dark Algo konservativer konfiguriert.

Nach zwei Wochen weist das Konto einen Gewinn von 21 $ auf, was einer Rendite von 1 % entspricht. Nicht spektakulär, aber die Wertentwicklung verläuft gleichmäßig und der Kursverfall war minimal.

Positionsgrößenbestimmung bei kleineren Konten

Auf dem Live-Konto mit 2.000 $ beträgt die Anfangsposition 0,01 Lots. Sobald der Grid-Wiederherstellungsmechanismus auslöst, skaliert die Position auf 0,02 Lots und anschließend auf 0,03 Lots, falls eine dritte Ebene aktiviert wird.

Ich habe Sequenzen mit zwei Wiederherstellungspositionen (0,01 + 0,02 = 0,03 Gesamtbelichtung) und einen Fall mit drei Positionen (0,01 + 0,02 + 0,03 = 0,06 Gesamtbelichtung) beobachtet.

Selbst bei einem maximalen beobachteten Exposure von 0,06 Lots auf einem Konto mit 2.000 US-Dollar bleibt das Risiko überschaubar. Dies entspricht einer kombinierten Positionsgröße von 3 % des Kontoguthabens und ist nach gängigen Maßstäben konservativ.

Leistungsvergleich: Darwinex vs. Live

Die FXBlue-Tracking-Daten für mein Live-Konto zeigen Folgendes:

- Monatliche Rendite: 2,4 % (prognostiziert auf Basis von zwei Wochen)

- Gewinnfaktor: 3,72

- Eigenkapitalkurve: Stetiger Aufwärtstrend mit minimaler Abweichung

Das Darwinex-Konto weist eine ähnliche Entwicklung der Saldenlinie auf, jedoch leicht abweichende Statistiken:

- Monatliche Rendite: Etwas niedriger als im Live-Bereich

- Gewinnfaktor: Etwas höher als im Live-Betrieb

Diese Unterschiede resultieren aus der Ausführungsqualität der Broker, Spread-Schwankungen und Kommissionsstrukturen. Darwinex Zero bietet hervorragende Konditionen, aber verschiedene Broker liefern selbst bei identischen EA-Einstellungen immer leicht unterschiedliche Ergebnisse.

Beide Konten werden weiterhin öffentlich über FXBlue verfolgt, sodass jeder diese Ergebnisse in Echtzeit überprüfen kann, anstatt sich allein auf meine Aussage zu verlassen.

Der Erholungsmechanismus: Chancen und Risiken

Die Kernstärke und das Hauptrisiko von Dark Algo beruhen beide auf demselben Mechanismus, der rasterbasierten Positionsmittelung mit zunehmender Losgröße.

So funktioniert es:

- Der EA erkennt das Einstiegssignal und eröffnet die Ausgangsposition.

- Bei einer günstigen Kursentwicklung wird die Position zum Gewinnmitnahmepreis (50 Pips) geschlossen.

- Falls der Kurs die Schwelle (250 Punkte) ungünstig unterschreitet, eröffnet der EA eine zweite Position mit einer größeren Positionsgröße.

- Der Vorgang wiederholt sich bis zum Erreichen der konfigurierten maximalen Rasterebenen.

- Wenn der nicht realisierte Gewinn und Verlust zusammengenommen das Gewinnziel erreicht, werden alle Positionen gleichzeitig geschlossen.

Warum das funktioniert (wenn es funktioniert):

Durch die Verdopplung der Positionsgrößen benötigen Sie weniger Kursumkehrungen, um sich zu erholen. Wenn Ihre erste Position 0,3 Lots und Ihre zweite 0,6 Lots umfasst, erzielt die größere Position schneller Gewinne, sobald sich der Kurs zu Ihren Gunsten entwickelt. Dies beschleunigt die Erholung im Vergleich zum Hinzufügen gleich großer Positionen.

Ein Gewinnziel von 50 Pips ist für EUR/USD im H1-Zeitrahmen realistisch. Sie erwarten keine Kursbewegungen von 200 Pips, die Tage oder Wochen dauern könnten.

Warum birgt dies ein Risiko?

Grid-Systeme basieren auf der Annahme der Mittelwertumkehr. Sie gehen davon aus, dass sich der Kurs nach einer gegenläufigen Bewegung schließlich umkehrt. In stark trendenden Märkten, insbesondere bei unerwarteten Ausbrüchen aus Konsolidierungsphasen, kann sich der Kurs jedoch deutlich länger in eine Richtung bewegen, als das Grid-System erfassen kann.

Wenn EUR/USD ohne nennenswerte Korrektur um mehr als 500 Pips steigt und Ihr Grid-Abstand 250 Punkte beträgt, könnten Sie mehrere Positionen gleichzeitig im Minus halten. Selbst bei korrekter Positionsgröße wird der kombinierte Drawdown unangenehm.

Die steigenden Positionsgrößen verstärken dieses Risiko. Ihre dritte Position mit 0,9 Lots (auf dem Darwinex-Konto) ist dreimal so groß wie Ihre erste. Wenn alle drei Positionen Verluste erwirtschaften, beträgt Ihr negatives Risiko 1,8 Lots.

Indikatorverwendung und Eingabelogik

Dark Algo verwendet unter anderem den Stochastik-Oszillator und ATR (Average True Range) als Indikatoren, wobei die genauen Einstiegskriterien nicht öffentlich bekannt gegeben werden; diese sind Eigentum des Entwicklers.

Basierend auf den beobachteten Handelszeitpunkten und der Kursentwicklung kann ich fundierte Vermutungen anstellen:

Der Stochastik-Oszillator identifiziert wahrscheinlich überkaufte/überverkaufte Zustände für Gegentrend-Einstiege oder Momentum-Bestätigungen für Trendfolge-Positionen.

ATR bestimmt den Rasterabstand wahrscheinlich dynamisch auf Basis der aktuellen Volatilität. Die Einstellung von 250 Punkten könnte sich in Umgebungen mit hoher oder niedriger Volatilität anpassen.

Weitere firmeneigene Indikatoren sind noch unbekannt, aber der Expert Advisor (EA) eröffnet eindeutig keine Positionen zufällig. Es gibt eine Logik, die bestimmte Einstiegspunkte unter bestimmten Marktbedingungen auslöst.

Die Wahl des H1-Zeitrahmens ist für diesen Ansatz sinnvoll. Kürzere Zeitrahmen wie M5 oder M15 würden zu viele Signale generieren und potenziell zu einer übermäßigen Grid-Akkumulation führen. Höhere Zeitrahmen wie H4 oder D1 würden die Handelsfrequenz auf ein für ein als aktives Scalping vermarktetes System inakzeptables Niveau reduzieren.

Warum ich Darwinex Zero für diesen Test verwende

Ich möchte Ihnen das Darwinex Zero-Modell genauer erläutern, da es ideal zum Testen von Wiederherstellungssystemen wie Dark Algo geeignet ist.

Die Struktur:

- Monatliche Kosten: 38 € (ca. 40 USD)

- Erstzuweisung: 100.000 US-Dollar virtuelles Eigenkapital

- Kalibrierungsphase: Erfolgreicher Handel zur Bestätigung der Konsistenz

- DarwinIA Silber: Erhalten Sie zugeteiltes Kapital von Darwinex

- DarwinIA Gold: Gewinnen Sie Investorenkapital für Ihre Handelsstrategie

Warum dies für Stromnetze funktioniert:

Recovery-basierte Expert Advisors (EAs) bergen ein inhärentes Risiko des Totalverlusts. Selbst bei optimaler Konzeption kann es vorkommen, dass Ihr Kapital vor der Erholung aufgebraucht ist. Bei Darwinex Zero kostet Sie dieses Szenario lediglich 38 € monatlich, nicht Ihr gesamtes Handelskonto.

Wenn Dark Algo gut funktioniert, fahre ich mit der Kalibrierung fort und erhalte möglicherweise echtes, zugewiesenes Kapital zum Handeln. Bei einem katastrophalen Scheitern verliere ich die Abonnementgebühr und teste andere Systeme.

Für Trader, die Dark Algo (oder einen anderen Grid-basierten Expert Advisor) testen möchten, ohne dabei ihr eigenes Kapital zu riskieren, bietet dieses Modell ideale Testbedingungen. Sie erhalten reale Marktbedingungen, reale Spreads und eine reale Ausführung – alles außer dem Risiko, Ihr eigenes Geld zu riskieren.

Rabatt verfügbar:

Mit dem Gutscheincode PETKO reduziert sich Ihre monatliche Gebühr bei Darwinex Zero. Wenn Sie den 3-Jahres-Plan wählen und Gewinne erzielen, erhalten Sie eine dauerhafte Zuteilung. Selbst wenn in den Folgemonaten Verluste auftreten, bleibt Ihr Konto finanziert.

Ich habe den Link zum Gutschein in die Beschreibung eingefügt, falls jemand an diesem Testverfahren interessiert ist.

Preisüberlegungen und Rabatt

Dark Algo wird auf dem MQL5-Marktplatz für 399 US-Dollar angeboten. Das ist ein Preis im mittleren bis oberen Bereich für Forex-Expert Advisors – nicht billig, aber für ein System mit echtem Entwicklungsaufwand auch nicht übertrieben.

Der Anbieter hat jedoch eine eigene Website unter darkeas.com eingerichtet, auf der er zusätzliche Informationen über Dark Algo und andere Systeme aus seinem Sortiment anbietet.

Ich habe den Entwickler kontaktiert und einen Rabattcode für die Leser erhalten: Mit dem Code PETKO10 reduziert sich der Preis beim Bezahlvorgang auf darkeas.com um 10 %. Dadurch sinkt der Preis auf etwa 359 US-Dollar, was deutlich attraktiver ist.

Bei einem Preis von 399 $ müssen Sie entscheiden, ob sich die Kosten des Systems angesichts der erwarteten Rendite lohnen. Bei einer monatlichen Rendite von 2–3 % (wie ich sie auf meinem Live-Konto erziele) benötigen Sie etwa 13.000–20.000 $ Handelskapital, um die Kosten des Expert Advisors im ersten Jahr durch Gewinne wieder hereinzuholen.

Bei 359 Dollar mit dem Rabatt sinkt diese Schwelle etwas. Dennoch handelt es sich um eine sinnvolle Investition, die ausreichend Kapital erfordert, um Renditen zu erwirtschaften, die den Kauf rechtfertigen.

Realitätscheck bei den Anforderungen an die Kontogröße

Der Anbieter gibt eine Mindesteinzahlung von 1.000 US-Dollar an. Aufgrund meiner Tests würde ich diese Empfehlung anpassen:

Mindestens 1.000 $: Technisch möglich, bietet aber nur minimalen Spielraum für die Erholung des Grids. Um Margin-Probleme bei längeren Drawdowns zu vermeiden, wären sehr konservative Risikoeinstellungen (niedriger als meine) erforderlich.

Empfohlene Mindesteinlage: 2.000 $: Diesen Betrag verwende ich auf meinem Live-Konto, und er erscheint mir für die von mir konfigurierten konservativen Einstellungen angemessen. Die dreistufige Rasterakkumulation mit 0,01/0,02/0,03 Einheiten stellt keine Gefahr für das Konto dar.

Optimal sind mindestens 5.000 US-Dollar: Wenn Sie aggressivere Risikoeinstellungen verwenden möchten, ähnlich denen, die ich auf meinem Darwinex-Konto mit 100.000 US-Dollar (entsprechend skaliert) anwende, sollten Sie mindestens 5.000 US-Dollar zur Verfügung haben, um mögliche Drawdowns komfortabel verkraften zu können.

Der Backtest mit 11 Millionen Dollar wurde vermutlich mit sehr aggressiven Risikoeinstellungen und einem deutlich längeren Zeitraum durchgeführt. Ohne die genauen Parameter zu kennen, kann ich ihn nicht nachstellen und rate auch dringend davon ab, dies mit echtem Geld zu versuchen.

Kompatibilitätsansprüche von Prop-Firmen

Dark Algo wirbt damit, mit FTMO und anderen Prop-Trading-Firmen kompatibel zu sein. Angesichts der Arbeitsweise der meisten Prop-Trading-Firmen bin ich dieser Behauptung gegenüber skeptisch.

Typische Regeln für Prop-Marketing-Firmen:

- Maximale tägliche Abhebungsgrenzen (oft 5 %)

- Maximale Gesamtabrufgrenzen (oft 10 %)

- Verbot oder Einschränkung von Grid-/Martingalstrategien

- Mindesthandelstage vor Auszahlungsanträgen

Der Grid-Recovery-Mechanismus von Dark Algo kann bei einer ungünstigen Sequenz zu vorübergehenden Drawdowns von über 5 % führen. Wenn Sie Dark Algo auf einem Prop-Trading-Konto mit strengen Tageslimits betreiben, kann ein einziger ungünstiger Tag zu einem Regelverstoß und zur Kontosperrung führen.

Mit extrem konservativen Einstellungen und Fokus auf ein einzelnes Währungspaar ließe sich möglicherweise innerhalb der Parameter von Eigenhandelsfirmen agieren. Die Systemarchitektur, die Positionen mit steigenden Losgrößen akkumuliert, steht jedoch grundsätzlich im Widerspruch zu den von den meisten Eigenhandelsfirmen durchgesetzten Anforderungen an geringe Kapitalabflüsse.

Meine ehrliche Meinung: Dark Algo eignet sich besser für private Live-Konten oder Darwinex Zero-Allokationen als für traditionelle Prop-Trading-Herausforderungen. Der Grid-Mechanismus benötigt Spielraum, um zu funktionieren, und die Regeln für Prop-Trading bieten diese Flexibilität nicht.

Was mir an Dark Algo gefällt

Nach zwei Wochen Beobachtung vor Ort sind hier die wirklich positiven Aspekte:

- Stetige, schrittweise Gewinne: Beide Konten haben keine katastrophalen Verluste erlitten. Sie weisen einen stetigen Aufwärtstrend mit überschaubaren, vorübergehenden Kursrückgängen auf.

- Transparente Funktionsweise: Ich kann genau sehen, was der Expert Advisor (EA) tut, welche Positionen wann und in welcher Positionsgröße eröffnet wurden und warum sie gleichzeitig geschlossen wurden. Es gibt keine undurchsichtigen Mechanismen.

- Realistische Gewinnziele: Das Gewinnziel von 50 Pips ist im EUR/USD H1-Zeitrahmen auch ohne perfekte Marktbedingungen erreichbar.

- Konfigurierbares Risiko: Sie können die Einstellungen an Ihre Kontogröße und Risikotoleranz anpassen, anstatt auf eine aggressive Konfiguration festgelegt zu sein.

- Aktiver Entwickler: Der Anbieter pflegt die Präsenz auf dem MQL5-Marktplatz, beantwortet Kommentare und hat eine eigene Website mit fortlaufendem Support eingerichtet.

Was mich beunruhigt

Kein System ist perfekt. Hier sind die berechtigten Bedenken:

- Risiko der Netzwiederherstellung: Trotz konservativer Einstellungen bleibt der grundlegende Mechanismus die netzbasierte Positionsmittelung. Starke Trends können diesen Ansatz unabhängig von der sorgfältigen Konfiguration außer Kraft setzen.

- Begrenzte Währungspaardiversifizierung: Dark Algo handelt ausschließlich EUR/USD. Für eine Portfoliodiversifizierung über mehrere Währungen hinweg benötigen Sie zusätzliche Expert Advisors (EAs).

- Glaubwürdigkeitslücke im Backtest: Die 11-Millionen-Dollar-Forderung im Zusammenhang mit dem Backtest schadet der Glaubwürdigkeit, selbst wenn das System im Live-Handel zufriedenstellend funktioniert. Extreme Backtest-Ergebnisse deuten in der Regel auf Überanpassung hin.

- Proprietäre Einstiegslogik: Da die genauen Indikatorparameter und Einstiegskriterien nicht bekannt sind, verlassen Sie sich auf die Optimierung des Entwicklers. Sollten sich die Marktbedingungen von den Erwartungen des Expert Advisors unterscheiden, kann sich die Performance verschlechtern.

- Die Kapitalanforderungen sind unklar: Die Mindestanforderung von 1.000 US-Dollar erscheint optimistisch. Realistische Kapitalanforderungen hängen stark von den gewählten Risikoeinstellungen ab, doch der Anbieter gibt hierzu keine detaillierten Hinweise.

Leistungsverfolgung und Transparenz

Meine Darwinex- und Live-Konten werden über FXBlue öffentlich nachverfolgt; die entsprechenden Links finden Sie in der Beschreibung. Es handelt sich hierbei nicht um selektive Berichterstattung oder die Auswahl besonders lukrativer Trades, sondern um vollständige Transparenz, die jede von Dark Algo eröffnete Position offenlegt.

Während Sie diesen Testbericht lesen, können Sie jederzeit die aktuelle Performance einsehen. Sollte der Expert Advisor (EA) einen spektakulären Kursanstieg erlebt haben, werden Sie es erfahren. Auch eine stetige monatliche Rendite von 2–3 % ist sichtbar.

Dieses Maß an Transparenz dient zwei Zwecken:

- Überprüfung: Sie müssen meinen schriftlichen Angaben nicht vertrauen. Prüfen Sie die aktuellen Daten selbst.

- Zeitersparnis: Anstatt Ihr eigenes Geld für Tests von Dark Algo zu riskieren, beobachten Sie zunächst die Performance auf meinen Konten. Bleiben die Ergebnisse nach mehreren Monaten positiv, ist das aussagekräftiger als Daten aus zwei Wochen.

Ich werde beide Accounts auf unbestimmte Zeit weiterführen (sofern kein katastrophaler Ausfall eintritt), um der Community fortlaufend Leistungsdaten zur Verfügung zu stellen.

Wo man auf Dark Algo und weitere Ressourcen zugreifen kann

Dark Algo EA ist über den MQL5-Marktplatz und Algo Trading Space erhältlich, wo Sie zusätzliche Ressourcen und Einblicke in den Handel finden. Offenlegung: Wir erhalten möglicherweise eine kleine Provision, wenn Sie über unsere Links kaufen. Dies hat jedoch keinen Einfluss auf den Preis, den Sie zahlen, oder auf unsere ehrliche Bewertung in diesem Testbericht.

Vergessen Sie nicht, den Gutscheincode PETKO10 auf darkeas.com zu verwenden, um 10 % Rabatt auf Ihren Einkauf zu erhalten.

Für Trader, die Portfolios mit mehreren Expert Advisors aufbauen, bietet der Algo Trading Space VIP-Club exklusiven Zugriff auf verifizierte Handelsergebnisse verschiedener Systeme, frühzeitige Einblicke in neue EAs und priorisierten Support. Wenn Sie über einzelne Bewertungen hinaus kontinuierliche Leistungsdaten und Zugang zur Community wünschen, lohnt sich ein genauerer Blick.

Ich empfehle, Dark Algo auf Demokonten oder Darwinex Zero zu testen, bevor Sie substanzielles persönliches Kapital riskieren, egal wie vielversprechend die Ergebnisse auch erscheinen mögen.

Häufig gestellte Fragen

Welche realistische monatliche Renditeerwartung kann man für Dark Algo EA auf Basis tatsächlicher Handelsaktivitäten und nicht auf Basis von Backtests erwarten?

Nach zwei Wochen Live-Trading auf zwei Konten scheinen realistische monatliche Renditen bei konservativen Risikoeinstellungen zwischen 2 und 3 % zu liegen. Mein Live-Konto mit 2.000 $ weist eine prognostizierte monatliche Rendite von 2,4 % bei einem Gewinnfaktor von 3,72 auf, während das Darwinex-Konto mit 100.000 $ eine ähnliche Entwicklung zeigt.

Diese Ergebnisse deuten eher auf eine nachhaltige langfristige Wertentwicklung hin als auf die aggressiven Backtest-Behauptungen. Höhere Renditen sind theoretisch mit aggressiveren Risikoeinstellungen möglich, dies erhöht jedoch proportional das Drawdown-Risiko und die Netzakkumulationsbelastung in ungünstigen Marktphasen.

Wie funktioniert das Grid-Recovery-System von Dark Algo und welche maximalen Positionsebenen kann es akkumulieren?

Dark Algo eröffnet eine erste Position basierend auf technischen Indikatorsignalen. Bewegt sich der Kurs ungünstig und überschreitet einen Schwellenwert (standardmäßig 250 Punkte), wird eine zweite Position mit verdoppelter Positionsgröße eröffnet. Dieser Prozess wird fortgesetzt, wobei die Skalierung durch den Multiplikator bestimmt wird. Ich habe bis zu drei simultane Positionen beobachtet (0,3, 0,6, 0,9 Lots auf meinem 100.000-Dollar-Konto).

Alle Positionen rücken näher zusammen, sobald der gesamte nicht realisierte Gewinn das Ziel von 50 Pips erreicht. Rasterabstand und maximale Positionen sind konfigurierbar, die Empfehlungen des Anbieters bieten jedoch für die meisten Kontogrößen sinnvolle Standardwerte.

Kann Dark Algo wirklich sicher auf FTMO- und anderen Proprietary-Firmenkonten eingesetzt werden?

Ich bin skeptisch, was die Kompatibilitätsangaben von Dark Algo mit Prop-Trading-Firmen angeht. Die meisten Prop-Trading-Firmen setzen strenge tägliche Drawdown-Limits (typischerweise 5 %) und maximale Gesamt-Drawdown-Limits (üblicherweise 10 %) durch. Der Grid-Recovery-Mechanismus von Dark Algo kann in ungünstigen Marktphasen leicht zu temporären Drawdowns führen, die diese Schwellenwerte überschreiten, insbesondere bei Einstellungen jenseits des minimalen Risikos.

Theoretisch ist dies mit einer extrem konservativen Konfiguration möglich, jedoch widerspricht das Systemdesign den Anforderungen an geringe Drawdowns. Persönliche Live-Konten oder die Darwinex Zero-Allokation bieten bessere Bedingungen für gridbasierte Expert Advisors als die typischen Herausforderungen von Prop-Trading-Firmen.

Was ist die absolute Mindestkontogröße, um Dark Algo ohne übermäßiges Risiko von Margin Calls zu betreiben?

Obwohl der Anbieter einen Mindestbetrag von 1.000 US-Dollar angibt, deuten meine Tests darauf hin, dass dies nur eine minimale Sicherheitsmarge für die Erholung im Grid bietet. Auf meinem Live-Konto mit 2.000 US-Dollar und konservativen Einstellungen (Progression 0,01/0,02/0,03 Lots) fühlt sich die Akkumulation im dreistufigen Grid zwar überschaubar an, nähert sich aber einem relevanten Risiko.

Für eine konservative Anlagestrategie empfehle ich 2.000 $ als praktisches Minimum, für moderate Risikoeinstellungen 3.000–5.000 $ und über 10.000 $, wenn Sie die relative Risikobereitschaft meiner Darwinex-Konfiguration mit 100.000 $ anstreben. Kleinere Konten sollten mit extrem niedrigen Positionsgrößen und sehr langsamem Wachstum handeln, um Margin-Probleme zu vermeiden.

Wie unterscheidet sich die Wertentwicklung zwischen dem Darwinex Zero-Konto und Ihrem Echtgeldkonto?

Beide Konten weisen ähnliche Eigenkapitalkurven und Rentabilitätsmuster auf, jedoch mit geringfügigen statistischen Unterschieden aufgrund der Ausführungsqualität und Kostenstruktur der Broker. Das Darwinex-Konto hat etwas andere monatliche Renditeprognosen und einen leicht abweichenden Gewinnfaktor als mein Live-Konto, wobei die Abweichungen jedoch im Rahmen bleiben.

Darwinex Zero bietet hervorragende Handelsbedingungen mit institutioneller Ausführung, während mein Live-Broker wettbewerbsfähige, aber übliche Spreads für Privatkunden anbietet. Der entscheidende Unterschied liegt nicht in der Performance, sondern im Risiko. Darwinex verwendet virtuelles Kapital (38 € monatliche Kosten), während beim Live-Konto mein echtes Geld verwendet wird, wodurch sich das psychologische und finanzielle Risiko grundlegend unterscheidet.

Funktioniert Dark Algo auch mit anderen Währungspaaren als EUR/USD, oder kann ich mehrere Instanzen für verschiedene Paare ausführen?

Dark Algo wurde speziell für EUR/USD im H1-Zeitrahmen entwickelt und optimiert. Der Anbieter hat keine Einstellungen oder Empfehlungen für andere Währungspaare bereitgestellt, und die Indikatorparameter scheinen auf die Volatilitätscharakteristika von EUR/USD abgestimmt zu sein.

Die Anwendung auf andere Währungspaare würde umfangreiche Backtests zur Überprüfung der Performance erfordern, da verschiedene Währungen ein jeweils spezifisches Verhalten aufweisen. Theoretisch könnten mehrere Instanzen für verschiedene Paare ausgeführt werden, sofern für jedes Paar optimale Einstellungen gefunden werden. Dies erhöht jedoch die Komplexität und das Gesamtrisiko. Ich teste derzeit nur das EUR/USD-Paar wie vorgesehen und kann die Effektivität bei anderen Währungen ohne umfangreiche zusätzliche Tests nicht bestätigen.